当前,新冠肺炎疫情仍在全球蔓延,对国际政治、世界经济以及全球能源市场造成了前所未有的冲击和影响。面对疫情危机、气候危机以及能源安全问题等不确定性外部环境,日本能源安全保障战略最大的变化,是将确保能源供应链安全与能源脱碳化转型相结合。

2020年3月,第一波疫情来临之际,日本就着手布局加强全球能源供应链的安全战略,出台了《新国际资源战略》;同年6月,第二波疫情到来前夕,国会又通过了《能源供给强韧化法案》,以应对外部复杂多变的国际局势以及国内自然灾害频发导致的电力保供问题;2020年10月,第三波疫情开始之际,新上任的日本首相菅义伟在应对气候变化政策上又往前迈了一大步——宣布日本到2050年要实现碳中和目标;紧接着,在12月第三波疫情告急之际,日本政府又推出了《绿色增长战略》,提出要加快日本能源脱碳化和产业结构转型的步伐。在当前新形势下,日本能源的供给安全、成本安全、运行安全、环境安全以及结构安全将面临哪些新挑战?

化石燃料完全依赖进口,供给难题长期困扰

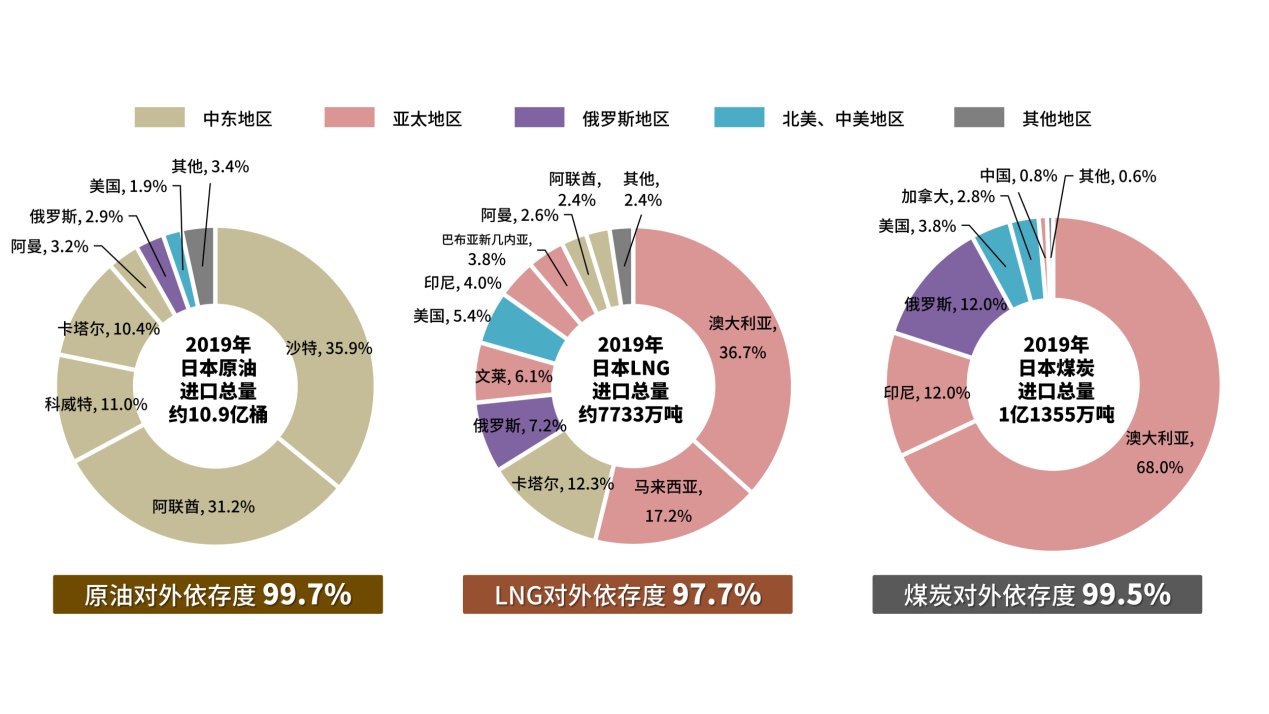

长期以来,化石燃料在日本一次能源供给中,占比接近90%。由于资源极度匮乏,日本使用的化石燃料几乎全部依赖进口。2019年度[1]日本的石油、液化天然气(LNG)和煤炭对外依存度分别为99.7%、97.5%和99.3%(见图1),尤其是原油,基本依赖中东地区供给,国际地缘政治的任何风吹草动,都会直接影响日本整个能源产业链的正常运转。2019年度,日本能源自给率仅为12.1%,为G7国家最低,在经济合作与发展组织(OECD)36个成员国中排名第34位。历史上,日本能源自给率也曾在1960年达到过58.1%的峰值,但当时能源结构主要以煤炭和水力为主。2010年福岛核事故前,日本的能源自给率也曾达到过20.3%,但随着事故发生后核电站的关闭,能源自给率进一步下降,2014年度甚至一度跌至6.4%的历史低位。随着核电逐步恢复重启及可再生能源占比提升,近年来能源自给率才略有回升。目前日本政府确定的2030年能源自给率目标为25%。

图1 2019年度日本化石燃料进口状况

原油在日本一次能源供给中约占40%,是最重要的能源供给类型。尽管日本全力在周边海域勘探油气储量,但从1970年至2019年,日本原油国产率一直不足0.5%。2019年度日本原油进口量为1.7304亿千升(相当于1.48亿吨,10.88亿桶,约300万B/D),对中东国家的依存度高达88.4%,其中沙特占35.8%,阿联酋占29.7%,卡塔尔占8.8%,科威特占8.5%。但是由于美国在特朗普任总统期间奉行从中东地区淡出的政策,并退出《伊核协议》,联合沙特等海湾国家围堵伊朗,导致其在中东地区冲突的新热点不断产生,局势愈发动荡不安。此外,2019年6月,日本的两艘油轮在霍尔木兹海峡遭遇袭击,因此维护运输关键通道航行安全,对于保障日本原油安全至关重要。

2019年度,LNG在日本一次能源供给中占比为22.8%,对外依存度高达97.6%,全年进口量为7733万吨,同比下降约7%,为东日本大地震发生以来的最大跌幅。一些电力公司因无法用完合约的LNG,经济损失惨重。2019年度,虽然日本进口LNG对中东国家依存度仍然为17.8%,但进口地区已变得较为分散,特别是随着其投资的澳大利亚LNG气田开始陆续出气,从澳大利亚的进口量从2012年度的19.6%迅速扩大到2019年度的36.7%,其他进口国还包括马来西亚(17.2%)、俄罗斯(7.2%)、文莱(6.1%)、美国(5.4%)等,从中东以外地区的进口量占比达到82.2%。因此,LNG的地缘政治风险相对较低。

当前日本国内煤矿已基本枯竭,国产煤年产量不足100万吨。2019年度,日本煤炭对外依存度为99.5%,全年进口1.1355亿吨。煤炭进口来源第一大国仍为澳大利亚(68%),其次为印尼(12%)和俄罗斯(12%)。由于主要进口来源国与日本间航行距离较近,且不经过关键运输航道,完全不依赖中东地区,因此,煤炭对于日本来说是地缘政治风险最低的品种。这也是为什么日本不肯放手煤炭的重要原因之一。

2020年2月,日本出台了《新国际资源战略》,主要政策重点如下:

首先,坚持促进进口来源多元化,保障油气稳定供给的方针,继续加强与中东国家的能源外交,同时积极与中东以外资源丰富的国家开展外交。日本将积极参与美国页岩油气开发,参与俄罗斯北极地区的LNG项目,以及在拉丁美洲和非洲发现的新油气田项目。日本将本国企业对外油气权益占全年进口总量和国产总量之和的比率称为自主开发比率,2019年度已达34.7%。日本政府提出“到2030年要达到40%”的目标。因此,日本石油天然气•金属国家公司(JOGMEC)计划强化风险资金的融资支持,以进一步扩大日企在全球油气市场的参与份额。

其次,利用日本石油储备改善亚洲能源安全。日本将根据各国的实际情况,积极促进与亚洲国家的库存合作,例如在紧急情况下相互交换原油和石油产品。目前日本的石油储备分为三种形式:政府持有的“国家储备”、根据石油储存法由炼油公司持有的“民间储备”、与产油国共同合作的“联合储备”,目前储存量相当于国内200天以上消费量。

再次,为提高日本LNG的安全性,保持其在国际LNG市场上的影响力,日本将根据亚洲不断增长的市场需求,积极推动建立灵活的国际LNG市场。到2030年,LNG进口总量力保1亿吨,力争取消LNG目的地条款,以加强“两头在外”的交易量。但如果日本不摆脱对化石能源的过度依赖,其供给安全难题恐将长期存在。

此外,新战略还将能源安全的保障对象扩大至与能源产业相关的矿产资源以及资源开发环境保护等领域。

用能成本偏高,价格与技术风险难卜

与欧美各国相比,日本用能成本偏高,严重削弱了该国工业产品的国际竞争力。与2010年福岛核事故前相比,2019年度日本居民用电电价上涨22%,工业用电电价上涨25%(见图2)。从国际能源署(IEA)对各国电价的统计数据来看,2019年工业用电平均每千瓦时电价(含税,统一折合人民币计算)分别为:意大利最高1.26元,日本次之1.12元,英国1.00元,德国0.99元,法国0.80元,美国0.46元。同期居民用电平均每千瓦时电价(含税,统一折合人民币计算)分别为:德国最高2.27元,意大利1.97元,日本1.72元,英国1.59元,法国1.36元,美国0.89元。

图2 2010—2019 年度日本电价变化趋势

日本电价高的原因有两个。一是受国际能源价格市场影响,电价随燃料价格上升而上涨,随燃料价格跌落而下降,电价与油价的波动曲线基本上一致。福岛核事故后,日本关闭的核电站并没有被风电和太阳能所取代,而是被燃煤和燃气电站所取代。2014年度原油全年平均进口CIF价格达到69320日元/千升的高位,导致发电成本居高不下,与2010年度相比,居民用电电价上涨25%,工业用电电价上涨38%。由于大量从海外进口化石燃料,2011年,日本贸易收支30多年来首次出现逆差,2014年度化石燃料进口额由2010年度的17.4万亿日元攀升至27.7万亿日元,造成当年10.5万亿日元的贸易收支赤字,直到2016年国际原油市场价格下跌,才恢复顺差。2019年度,原油全年平均进口CIF价格虽降至46391日元/千升,但电价涨幅仍不小,证明还另有它因。

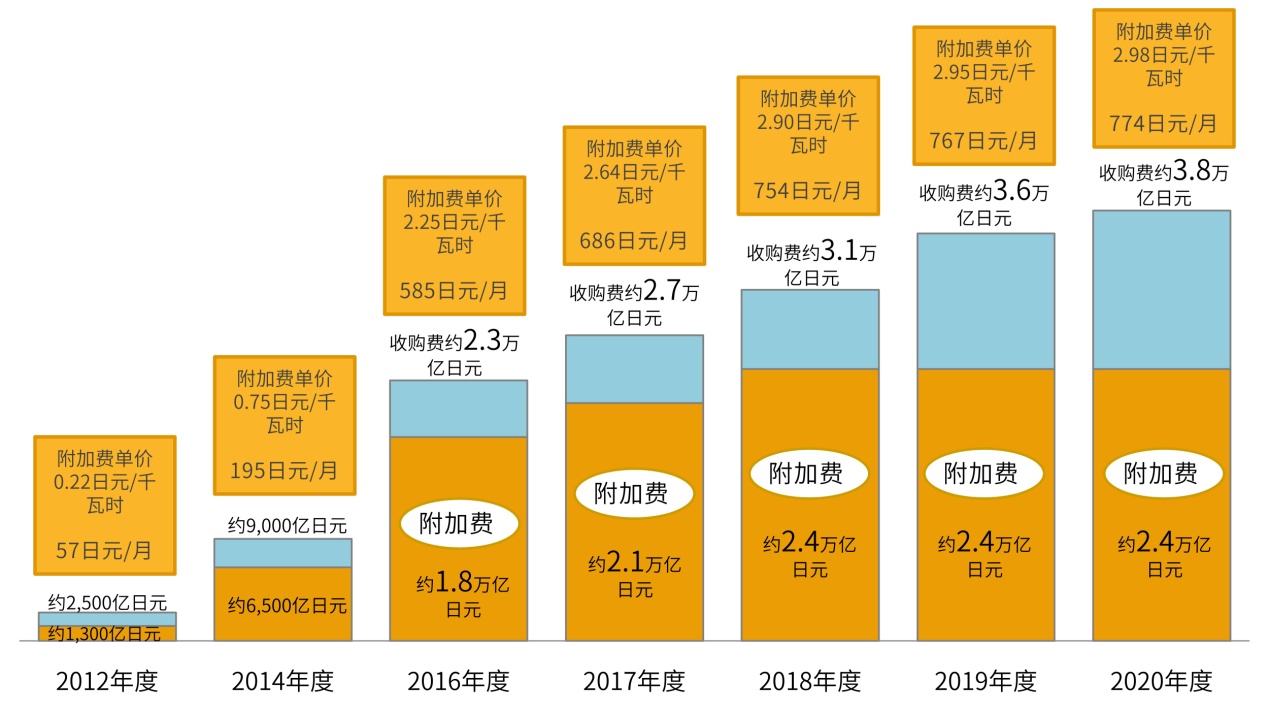

二是受可再生能源补助增加的影响。自2012年7月起,日本根据可再生能源特别措施法实施可再生能源固定价格收购(Feed in Tariff,FIT)制度,即在规定期限内以固定价格全额收购可再生能源电力,收购费用从全体国民的电费中分摊回收。FIT制度曾于2016年被修订,自2017年4月起部分条款开始实施竞标制度。2012—2019年,日本可再生能源装机容量年均增长19%。2019年度全国可再生能源电力收购费已高达3.6万亿日元,按每户每月消费电力260千瓦时计算,平均每个家庭每月要负担767日元(约合人民币47.91元)。这些附加费包含在电价中,2019年度附加费占居民用电和工业用电价的比例分别为15%和11%。2014年的附加费单价为0.75日元/千瓦时(约合人民币0.05元),到2019年已上涨到2.95日元/千瓦时(约合人民币0.18元)。2020年日本可再生能源电力收购费用达3.8万亿日元,可再生能源附加费平均每个家庭每月负担增至774日元(约合人民币48.34元),附加费年年增加,从而不断推高电价(见图3)。

图 3 日本 FIT 制度下的可再生能源附加费征收情况

为尽可能降低电价、燃料价格的用能成本,日本在推行节能政策及扩大可再生能源利用的同时,采取收购可再生能源电力的降价目标和限价措施,以减轻国民经济负担。到2025年,政府设定的商用光伏降价目标为7日元/千瓦时(约合人民币0.44元),户用光伏价格则直接参与电力批发市场交易随行就市。由于日本设备费及施工费相对高于其他国家,因此目前可再生能源电力固定收购价高于其他国家。以光伏为例,2020年10千瓦装机以下的户用光伏为21日元/千瓦时(约合人民币1.31元),商用光伏则分为三个等级,250千瓦装机以上实行招标制,2020年12月第七次光伏招标结果为平均11.20日元/千瓦时(约合人民币0.70元);50—250千瓦装机为14日元/千瓦时(约合人民币0.87元);10—50千瓦装机为13日元/千瓦时(约合人民币0.81元)。

为进一步挖掘市场竞争潜力,促进可再生能源成本降低,2020年6月,日本通过《能源供给强韧化法》规定对FIT制度进行了修正,要求从2022年4月起针对大规模商用光伏、风电等竞争性电源实施电价差额补贴(Feed in Premium,FIP)制度,即在市场价格基础上增加一定的溢价进行补助。FIP制度最大的益处是与市场更加接轨,用户除在市场自由出售电力获得收益外,还能获得一定溢价补助,从而增加用户利用蓄电池削峰填谷的积极性,使之获得更高的收益,对政府来说也显著减轻了补助的负担。

为推进碳中和目标实现,日本在氢能、蓄电池以及碳循环利用等新技术的推广利用方面将更加重视成本控制问题,明确设定用能成本目标。到2030年,氢燃料价格将对标现有天然气价格,成本为30日元/立方米(约合人民币1.87元),生物质燃料以及其它合成燃料对标现有汽油价格,约为100日元/升(约合人民币6.25元),车载电池降至1万日元/千瓦时(约合人民币625元),海上风电价格从目前的36日元/千瓦时(约合人民币2.25元)降至2030—2035年的8—9日元/千瓦时(约合人民币0.53元)。到2030年,电力总体成本控制目标将比2013年降低2%,即从9.7万亿日元降至9.5万亿日元。但成本控制目标与技术进步往往渐行渐远,日本今后仍不可避免会在一定程度上增加实际成本。因此,提高能效和节能优先仍是控制用能成本的硬道理。

防灾减灾体系脆弱,电网运行安全亟待提升

日本是一个地震、台风、洪水灾害多发的国家。福岛核事故已经暴露了其核电站设施安全性的脆弱。近年来,在以全球变暖为主要特征的气候变化背景下,日本灾害愈发增多,具有破坏性强、范围广、等级强等特点。2018年9月,北海道胆振东部7级地震造成多台火电机组连锁停机,输电线路故障造成大区域电力系统瘫痪,引发北海道全地区295万户家庭停电,经济损失高达1318亿日元。2019年15号台风侵袭,造成东京电力2座输电塔和1996根电柱倒塌损坏,导致关东地区93万户停电长达两周。这些自然灾害严重破坏了能源和电力基础设施,加之经年老化,严重影响到日本社会经济生活的用电用能安全,甚至危及人民生命健康和财产安全。因此,如何保障电力安全运行和提升城市防灾减灾能力,是日本面临的重大考验。

为保证灾后迅速恢复重建,保障电网可持续投资,扩大可再生能源比例,提升电力供给体制的强韧性,2020年6月,日本国会通过了《能源供给强韧化法案》。这一法案包括了电力法、可再生能源法、JOGMEC法等三部法律的修正案。电力法修正案的主要内容包括:

一是理顺电网企业抗灾救灾的合作机制。受过去诸侯割据式电力体制的影响,日本电力公司抗灾救灾一直各自为政,合作协调困难。为解决此痛点,新法修正案要求各电网企业遇有灾害时须联合制定救灾计划,并创设资金上相互救济的扶助制度,同时要求各电网企业须向地方政府报送灾后恢复重建的详细电力数据。

二是提升电网的强韧性。根据电力调度机构制定的跨区域电力线路规划,电网企业须定期更新现有设备及其电网扩建增容;政府定期批准和调整电网企业收入上限,并力促电网企业降低成本,提高效益。同时,可再生能源法修正案还规定全国统一征收跨区域输配电网的增容费。

三是加强分布式电网建设。为强化抗灾救灾能力,布局建设平时可并网,紧急情况下可离网独立运行的微网,同时在法律上进一步明确配电企业和负荷集成商的地位和作用。

2021年新年伊始,日本出现新冠病毒新变种,疫情进入爆发式扩大新阶段。1月7日,日本再次宣布部分地区实行紧急状态。疫情造成日本经济增长大幅放缓,2020年,日本实际GDP增长为-5.2%。疫情对能源行业也造成冲击。据日本能源经济研究所预测,2020年日本一次能源供给预计同比将下降5.5%,其中石油需求将下降8.2%,煤炭使用量将下降5.1%,天然气需求降幅约1.1%,电力需求降幅为1.5%,唯有可再生能源逆势增长5.3%。疫情虽减少了能源需求和碳排放,但同时也减少了油气资源上游投资,这意味着未来能源价格波动风险将会加大。国际油气价格在2021年1月就已大幅回升,又正遇上年初日本寒潮来袭,电力需求急增,导致天然气发电燃料供应严重短缺,电力现货市场一度从平日的10日元/千瓦时左右爆涨至251日元/千瓦时,并出现断电危机的紧急状态。因此,如何以合理电价保障供电稳定、安全、脱碳成为电力运行安全的新课题。

疫情使日本更加深刻认识到外部供应链中断所带来的能源安全风险。由于日本国内既无国际油气管道连接,又无国际电网相通,还面临电网遭受网络攻击的新威胁,就连光伏和风电的设备和组件都大量依靠进口,可能会因疫情加剧或地缘政治变化造成资源进口中断。因此,当前能源储备应急体系和调配能力建设上升为能源安全的主要矛盾。为确保燃料供给稳定,JOGMEC法律修正案规定,政府在紧急情况下可要求JOGMEC增加调拨发电燃料供给;JOGMEC可将日本海外的LNG转运基地、储运基地列为出资、债务担保范围,还可扩大对海外金属矿物开采、冶炼所需资金的出资及债务担保比率等。也可以说,JOGMEC在很大程度上,是为日本政府能源资源提供强大安全保障和战略支撑的执行机构。

碳中和主推技术创新,弃核减煤两难

环境安全已成为当今能源安全保障中最重要的因素。日本是居中国、美国、印度、俄罗斯之后的全球第五大碳排放国。2015年7月,日本政府曾向联合国提交了2030年比2013年削减碳排放26%的国家自主贡献目标草案,2020年3月,日本政府又向联合国正式确认了这一减排目标。2020年10月,日本更进一步宣布到2050年实现碳中和的目标。此前的2019年7月,日本曾向联合国提交了到2050年碳排放削减80%的“长期低排放战略”。由此可见,在应对气候变化政策上,日本政府在疫情发生后,采取更为积极的态度。据最新的预报统计,2019年度日本碳排放总量为12.13亿吨,同比下降2.7%,比2013年度下降14%,自2014年以来已实现6年连续下降,但源自能源生产消费的碳排放仍高达10.29亿吨,占碳排放总量的93%,其中电力行业碳排放量比2010年度还高出了520万吨。日本电网的二氧化碳强度为426.7克/千瓦时,在G7国家中高居榜首,因此,电力行业的脱碳是实现碳中和目标的最大前提。

为实现2050年碳中和目标,构建智能化“零碳社会”,日本目前正在规划2030年减排目标和2050年碳中和实现路径(见图4)。

图 4 日本碳中和目标实现路径

首先,日本发力创新脱碳技术研发推广,并以此促进日本经济的持续增长。2020年12月,日本出台了《绿色增长战略》,针对包括海上风电、蓄电池、氢能等在内的14个产业提出了具体发展目标和重点发展任务。2016年日本政府曾出台《能源革新战略》、《能源环境技术创新战略》以及《全球变暖对策计划》,分别制定了面向2030年和2050年的技术创新战略。2017年又提出《氢能基本战略》,确立了氢能发展国家战略;2018年发布第5个《能源基本计划》,提出能源转型和脱碳化战略的中长期能源发展规划;2019年又连续出台了《2019综合技术创新战略》《氢能与燃料电池技术开发战略》《碳循环利用技术路线图》《2019节能技术战略》等专项技术战略;2020年初颁布《革新环境技术创新战略》,涉及能源、工业、交通、建筑和农林水产业等五大领域,共划分为16大类,总计39项重点技术。这一系列应对气候变化的技术战略,清晰地构划出能源技术安全保障的核心内容。通过技术创新和推广,日本将积极驱动工业、交通和建筑等最终能源消费领域的电力替代与氢能替代,乘用车到2030年中期将全部实现电动化,尽量摆脱对传统化石燃料的过度依赖,实在无法避免使用化石能源的领域则采用CCUS技术解决或通过植树造林等方式吸收。同时,加快构建适应高比例可再生能源发展的新型电力系统,推动能源数字化和智能化发展。

其次,加快电力结构优化和能源转型。一方面通过技术创新推动火电技术清洁高效发展,另一方面大幅提升可再生能源和核电等清洁能源占比。2019年度火电占比为76%,其中,气电、煤电、油电分别为37%、32%、7%。2030年的政府目标是将火电占比降至56%,其中气电、煤电、油电占比分别降至27%、26%、3%。然而,最大的难题还是如何淘汰具有价格竞争优势的煤电落后产能。目前日本在运煤电机组162台(49151兆瓦),其中亚临界与超临界低效旧机组114台,占装机容量的一半,已批准在建的燃煤机组有12台(7318兆瓦),煤电在发电量中所占的份额今后还会有所增长。即使今后不再新建火电机组,到2050年气电装机容量还将剩余32吉瓦,煤电装机容量还将剩余14吉瓦。因此日本将火电清洁高效利用的出路主推在碳捕获技术(CCS)和氢燃料发电技术研发上。根据日本正在规划的2050年碳中和实现路径,可再生能源将提供50%—60%的电力,核电和具有碳捕集技术的火力发电站将提供30%—40%的电力,使用氢和氨燃料的发电量将占10%左右。

2019年度,日本核电占比为6%,可再生能源占比为18%,两者合计的电力占比为24%,距2030年绿色电力占比44%的目标还有一定差距。日本2030年可再生能源占比目标为22%—24%,其中光伏占7%,风电占1.7%,地热占1.0%—1.1%,水电占8.8%—9.2%,生物质占3.7%—4.6%。虽然近年来可再生能源发电占电力供应的比例从2010年的10%增长到2019年的18%,但其中近一半来自既有的水电。截至2020年3月底,日本可再生能源FIT累计装机容量分别为:光伏5580万千瓦、主风电420万千瓦、地热60万千瓦、中小水电980万千瓦、生物质450万千瓦,若加上FIT制度之前的装机,基本上已达成2030年目标。特别是未来海上风电发展潜力巨大,装机容量到2030年将达到10吉瓦。因此,到2030年可再生能源占比目标预计上调到30%左右。

根据规划,到2030年日本核电要满足20%的电力需求,这至少需保证25台机组运行。然而,目前仅有9台机组在运,大部分依然处于停运状态,若加上已获运行许可的7台机组,2030年之前将有16台机组可运行,核电占比至多达到10%左右。目前,日本新内阁表示在碳中和目标的背景下,加快推进核电重启,通过提高核电利用率、延长机组寿命、开发小堆技术等,进一步提高核电占比,但其前景难卜。

化石能源仍占主导地位,结构性矛盾突出

《巴黎协定》之后,各国都在加快能源低脱化或脱碳化转型,但在相当长一段时间内,化石能源在能源结构中仍将占据主导地位。2019年度,日本火力发电占全社会发电量的76%。化石燃料发电根据不同特性,担负起能源安全保障的重担。根据日本政府规划,燃煤发电为基荷电力,燃气发电为腰荷电力,燃油发电为峰荷电力。在遇有重大灾害时,确保一定化石燃料装机容量,对于增强能源供应链韧性具有重大意义。福岛核事故以后,日本甚至重启了长期关停寿命超过40年的火电机组,满负荷开足火电保供,才得以弥补核电站关闭所造成的电力供应不足。

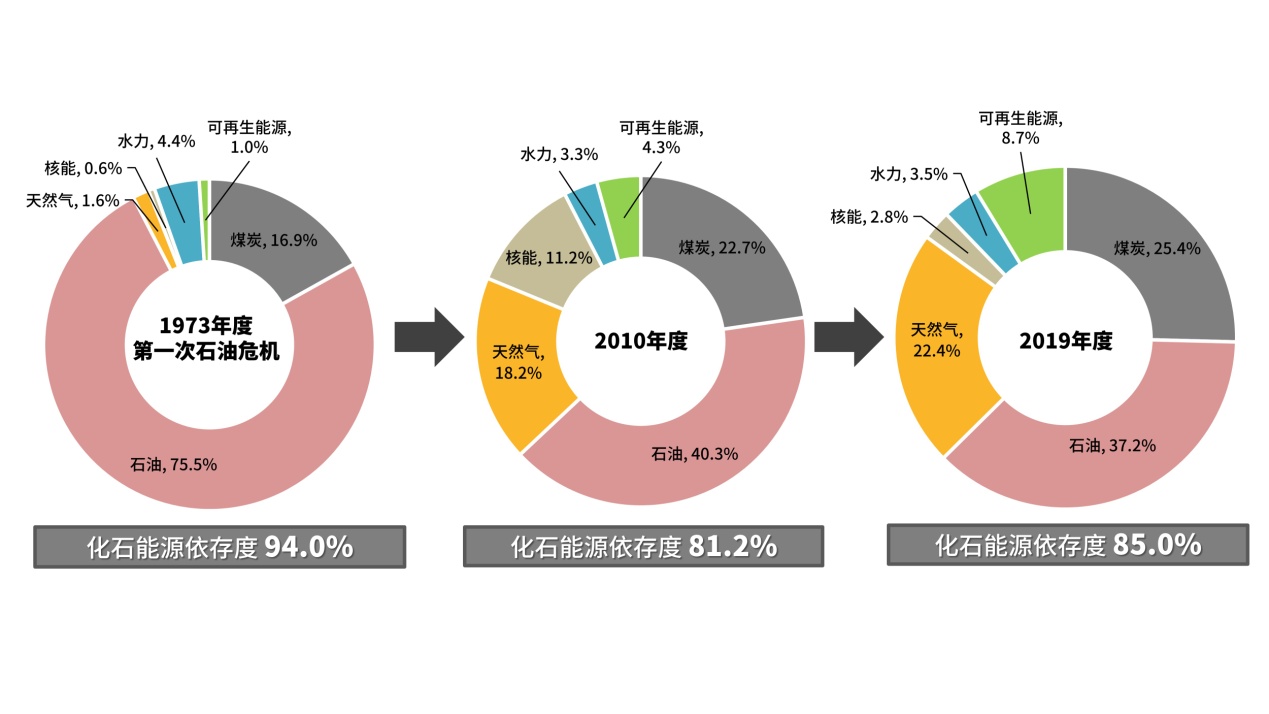

能源转型是破解能源安全问题的关键。从历史上来看,第二次世界大战后,日本曾先后完成两次能源结构的重大转型(见图5)。第一次是从1955年到1973年,完成了由煤炭到石油的转型。其背景是日本年均经济增长率超过10%,石油成为支撑其经济高速增长的重要资源。期间,石油占一次能源供给比重由1940年的7%上升到1973年的75.5%,煤炭则由1940年的66%下降到1973年的16.9%。第二次是从1973年到2010年,完成了由石油向能源多元化的转型。其背景是20世纪70年代发生的两次石油危机,使日本经济遭到重创。日本在第一次石油危机后实行的是石油保供战略,第二次石油危机后转变为石油替代战略,石油占一次能源供给比重从1973年的75.5%下降到2010年的40.3%,在1997年京都议定书签订后,日本大力发展核电作为对冲火电碳排放的抓手,核电在一次能源供给中占比由1973年的0.6%上升到2010年的11.2%,煤炭占比为22.7%,天然气占比为18.2%,成功完成了能源多元化的转型。

图 5 日本一次能源供给结构变化

目前进行中的第三次能源转型始于2011年的“3·11东日本大地震”。福岛核事故后,日本推行尽可能降低对核电的依存度以及加快可再生能源发展的新政。由于核电站大量关闭,2012年度石油在一次能源中的占比又重返44.5%,化石能源再展雄风。尽管《巴黎协定》后,日本将可再生能源确定为未来的主体电源,但2019年度化石能源在一次能源结构中占比仍高达85%,其中石油、煤炭、天然气占比分别为37.2%、25.4%、22.4%。

不过,随着核电机组逐年增加恢复重启以及电动汽车逐步普及,石油在一次能源供给结构中的占比又逐渐回落,近两年来不断刷新1965年以来新低。与2010年度相比,2019年度核能占比由11.2%降至2.8%,可再生能源占比从4.3%上升到8.7%(其中可再生能源5.8%,其它废弃物能源化利用2.9%),水力从3.3%微涨至3.5%。总体来说,核能缩减的份额主要为化石能源所替代。此外,此次疫情还加快了日本从集中式能源供给体系向分布式能源供给体系的转型,可再生能源终成2020年唯一继续保持增长的能源。日本计划到2030年实现能源低碳转型的目标,具体来说,化石燃料在一次能源供给结构中占比将降低到76%,其中石油、煤炭、天然气占比分别达到33%、25%、18%,可再生能源占比达到13%—14%,核电占比达到10%—11%。

日本当前正处在规划从2030年低碳转型到2050年脱碳转型的关键时期。火力发电和交通运输业的减排是最难啃的两块“硬骨头”。尤其值得在意的是,煤炭长期以来都是日本能源安全保障的基石,脱碳化难以一蹴而就,不摆脱对化石燃料的依赖,就无法破解长期困扰日本的能源安全难题。因此,能源转型对于日本能源安全保障势在必行。

核电在保障日本能源安全以及应对气候变化方面曾发挥过积极作用,但目前因受制于民众的抵触与反对,很难大规模恢复重启。大力发展可再生能源是社会最大的公约数,但可再生能源要真正成为主体能源,还有许多禀赋上、成本上、技术上、制度上的难题。法国重点发展核电,德国大力发展可再生能源,美国通过页岩革命完成能源独立,而对于一个缺煤、缺气又缺油的国家来说,日本则更寄希望于通过开发利用氢能、储能、CCUS等创新技术来实现能源技术独立,以创新驱动确保能源安全。

(本文作者 周杰系国际清洁能源论坛(澳门)秘书长、武汉新能源研究院研究员)

【责任编辑:王长尧 】