在负债率走高、扣非亏损创新高的情况下,南都电源开启了赴港IPO进程。

4月23日晚,南都电源(300068)公告,为推进公司全球化战略,提升品牌形象及综合竞争力,并打造国际化资本运作平台,公司正在筹划境外发行股份(H股)并在香港联合交易所有限公司上市事项。

相关细节尚未确定,本次H股上市不会导致公司控股股东和实际控制人发生变化。待具体方案确定后,本次H股上市工作尚需提交公司董事会和股东大会审议,并经中国证券监督管理委员会备案和香港联交所等监管机构审核。

目标很明确,不过,南都电源的业绩似乎不太好看。

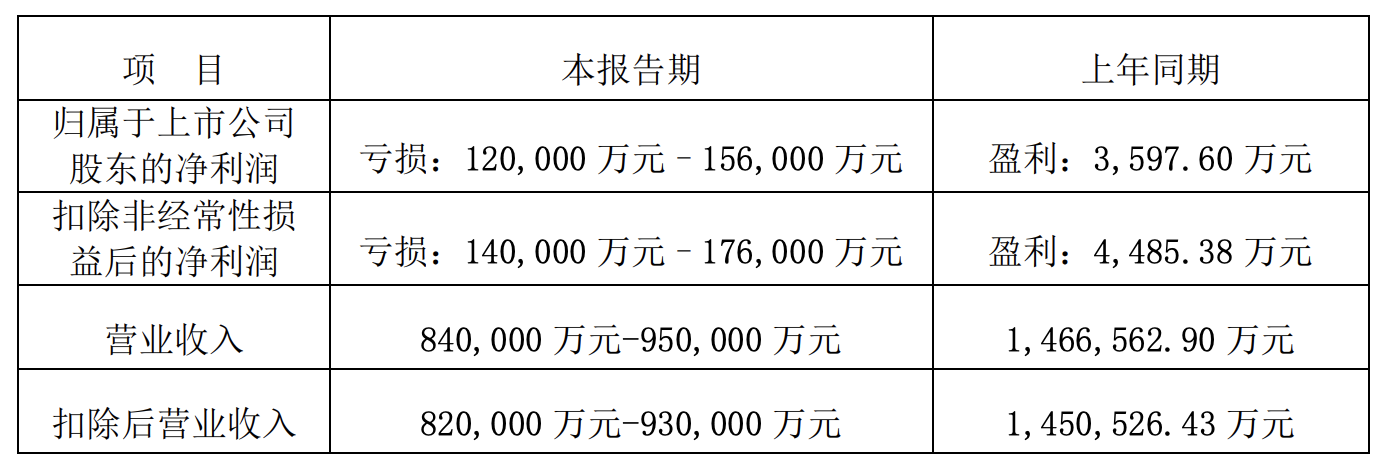

据南都电源1月份披露的业绩预告,预计2024年归母净利润亏损12亿元~15.6亿元,扣非亏损更是达到14亿元~17.6亿元,均同比由盈转亏。其营收也明显下滑。

对于业绩亏损,南都电源的解释是,一是报告期内,铅回收业务受电池技术进步电池寿命持续提高影响,退役废旧电池供给减少,但回收行业产能较大,回收行业长时间处于供大于求的状态,回收的废旧电池价格持续处于高位,产品毛利率持续下降;同时受国家政策影响,地方奖补政策存在不确定性,影响了第四季度铅回收业务的盈利能力,公司进行减产,营业收入大幅下降。同时,公司基于谨慎性原则,对相关商誉、存货、固定资产等资产增加计提减值准备。

二是报告期内,由于锂电产品行业竞争加剧,同时受原材料价格大幅下降影响,锂电产品销售单价快速下降,导致锂电产品销售收入同比大幅下降;储能项目从接单、交付、验收周期较长,上半年公司选择性放弃低毛利订单,且受海外客户发货延迟影响,导致下半年新型电力储能出货量大幅下降,第四季度营业收入降幅尤为明显。

锂电产品市场竞争激烈,公司选择性放弃低毛利订单,公司订单获取及实际发货均不达预期,尤其是海外在手订单大量延迟发货,导致公司下半年以来尤其是第四季度产能利用率不足,进一步降低产品毛利率,毛利额贡献下降,进而不足以完全覆盖公司日常期间费用,增加了公司的亏损。同时,公司基于谨慎性原则,对相关存货及固定资产计提了减值准备。

另外,2024年12月底,公司收到江苏省无锡市中级人民法院送达的《民事判决书》,与江苏新日电动车股份有限公司买卖合同纠纷一案一审判决,根据判决内容,公司不存在产品质量问题及根本违约行为,基于合同解除退货行为可能导致的存货跌价损失进行合理分担,增加计提预计负债;并由此增加计提同类型产品的存货跌价准备及同类型客户的售后服务费用。

报告期内,因公司处置部分长期股权投资等因素,影响非经常性损益约为2亿元。

需要注意的是,2024年前三季度,南都电源的净利仍有2.47亿元,以业绩预告的数值计算,南都电源四季度净利亏损至少有14.47亿元。

资料显示,南都电源长期专注于储能技术、产品的开发与应用,面向全球新型电力储能和工业储能、民用储能领域客户,为其提供以锂电为主、铅电为辅的产品、系统集成及服务。

拉长时间线来看,南都电源扣非亏损最大的年份为2021年,扣非亏损为12.73亿元,从最新的业绩预告来看,南都电源2024年至少14亿元的扣非亏损或创新高。

另外,南都电源的资产负债率整体逐步走高,截至2024年9月末,该数值为73.26%。

南都电源上市时间已有15年,发行价为33元/股,4月24日开盘,南都电源股价不断下探,最低至14.72元/股,近6个月,股价跌去约35%。

【责任编辑:李扬子 】