我国是能源消费大国,富煤、贫油、少气的资源禀赋决定了短期内我国以煤炭为主的能源消费结构难以得到根本改变。长期以来,粗放利用造成的燃煤烟气污染物给空气环境带来的影响非常突出。其中,作为煤炭消费大户, 电力行业大气污染物的历史排放总量较大,一直是环境保护治理和监督的重点行业。好的一面是,随着煤电超低排放政策的全面贯彻,截至 2019 年底,我国累计 8.9 亿千瓦煤电机组达到超低排放水平,约占煤电总装机容量的86%。到目前为止,我国已基本建成全球最大的煤炭清洁发电体系,电力行业在短时间内已转变为燃煤烟气污染治理的“模范生”。与电力行业“十三五”期间大幅减排相比, 非电行业的烟气污染物排放占比日益凸显,初步测算 2019 年其 SO₂( 二氧化硫)、NOx( 氮氧化物)、烟尘(颗粒物)等主要大气污染物排放总量占全国 75% 以上。因此,非电行业是确保打赢“蓝天保卫战”的攻坚领域,钢铁、水泥等行业进入超低排放倒计时阶段,相关烟气治理亦将进入新态势。

一、工业烟气治理主要领域的市场格局

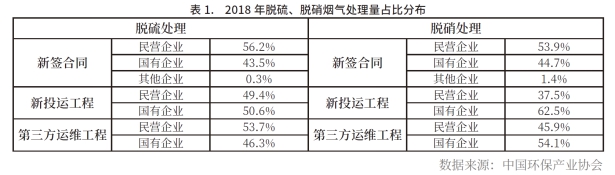

从现状来看,根据中国环保产业协会 2019年发布的调研报告,国内从事烟气脱硫脱硝的骨干企业约 20 家,龙头企业有龙净环保、国电龙源、国电投远达、菲达环保、清新环境等, 其中民营企业与国有或国有控股企业的数量大致各占一半。

从中国环保产业协会相关数据分析(详见表 1),民营企业和国有企业的市场份额基本相当,但考虑到华电科工、大唐环境等具备大量业绩的国有企业并未纳入统计,国有企业在我国工业烟气的脱硫脱硝领域占有优势地位。

此外,烟气除尘的市场集中度相对低于脱硫脱硝,电力、钢铁、水泥等行业均有一批领军企业,但整体上国有企业和民营企业的市场竞争非常激烈,预计并驾齐驱的市场格局将会长期保持。

从过程来看,2018 年以来,国内工业烟气治理行业开启了大洗牌,逐步形成国有企业主导投资进行资源配置,民营企业转向技术研发和产品服务的产业分工格局。在这一过程中, 部分企业的所有权性质也发生了变化,如清新环境于 2019 年 7 月转为四川发展旗下的国有控股混合所有制上市公司,进入了国有企业的规范管理与民营企业的灵活高效共存的发展阶段。

二、工业烟气治理主要领域的发展动态

在电力行业中,常规煤电机组基本实现超低排放,下阶段将聚焦常规机组超低排放的优化提升以及非常规机组的超低排放等方面。常规机组的烟气治理优化提升,突出需求一方面在“全负荷脱硝”以及相关的催化剂研发、流场优化、氨逃逸等控制,以及废弃催化剂的粉体再生和重金属回收利用,对相关污染防治设施乃至生产设备的设计、制造、运行均提出了精细化需求;另一方面,部分地区的大气污染物减排压力仍然巨大,常规机组在超低排放基础上需要深度减排,传统的脱硫脱硝除尘技术要挖潜、再创新。

这方面国内的众多烟气治理公司正在献出自己的一份力量。以清新环境为例,在低热值高水份褐煤发电的京能五间房 2×660 兆瓦空冷机组中成功应用了一种湿法脱硫零补水技术。清新环境在该项目中采用新型脱硫提水塔和烟气提水系统,提水塔整体阻力比表面式提水降低 600 帕;空间换热系数最优时达 17000 瓦/( 立方米·摄氏度),远高于间壁式换热方式,提水能力 90 吨/时,年均节水量达 100 万吨,水耗指标优良值为 0.0255 立方米 /( 秒·吉瓦 ),比同类型火电厂优秀值低 52%。不仅如此,该系统可进一步提高 SO₃ 脱除率约 50%、SO₂脱除率约 42%,烟尘脱除率约 55%,消除了“蓝烟” 效应。该技术不仅大幅降低大型燃煤火力发电厂的水耗量,可解决我国西部、北部贫水地区火力发电厂面临的水资源匮乏问题,同时在污染物减排方面表现优异,达到近零排放的效果。另外,在霍煤鸿骏铝电公司 5 号机组烟气脱硫除尘改造项目中,采用自主开发的内嵌旋流子分离器和导流环的管束式多级“正-反-正”旋流惯性分离装置和优化的喷淋层结构,使得改造后净烟气 SO₂ 浓度和粉尘浓度分别降到 24.5 毫克/立方米和 1.52 毫克/立方米,同样实现了污染物深度减排。

在非电行业中,近期治理力度最大的是钢铁工业。《关于推进实施钢铁行业超低排放的意见》中提出,2020 年底前重点区域钢铁企业力争 60% 左右产能完成超低排放改造,2025 年底前重点区域钢铁企业改造基本完成,全国力争 80% 以上产能完成改造。根据相关行业协会统计,2019 年钢铁超低排放改造项目中半干法与干法脱硫占比约 77.8%,SCR 脱硝占比约 73%,这两种路线已成为钢铁工业主流的脱硫脱硝改造技术,但是钢铁工业烟气成分的复杂性使得 SCR 脱硝成为难点。

此外,工业锅炉、水泥工业、工业炉窑等也将推行超低排放或其他深度减排政策。以涉及多个重点行业的工业炉窑为例,《工业炉窑大气污染综合治理方案》以及部分省份的地方标准明显提高了 SO₂、NOx、烟尘(颗粒物) 等主要大气污染物排放要求。因此,非电行业的烟气治理需求将是巨大的,特别是 NOx 和VOCs 协同控制方面。

除电力行业中静电除尘的容量占比高于电袋及袋式除尘外,钢铁、水泥、氧化铝、有色冶炼、垃圾焚烧等行业中袋式除尘市场占有率分别达到 95%、70%、90%、70%、100%。 基 于 袋式除尘在细颗粒物净化、烟气成分敏感性等方面的优势,加之近年来在过滤材料、使用寿命等方面实现了技术创新和突破,袋式除尘将在非电行业超低排放改造中发挥主力军作用。随着国内在功能型过滤材料上的突破,同时脱除SO₂、NOx、烟尘(颗粒物)、Hg、二噁英等多种污染物的功能复合型一体化装置将越来越受到用户青睐。此外,随着精细化控制需求和《除尘器能效限定值及能效等级》(GB37484-2019 ) 等能效标准强制实施,以及 SO₃ 等非常规污染物控制需要,静电除尘及相关电源和控制技术预计未来几年存在一批二次改造项目的机会。

三、行业面临的困境及应对建议

面临的主要困境

2018 年以来,受国家金融降杠杆以及宏观经济环境的影响,包括工业烟气治理企业在内的环保公司融资难度普遍加大,民营企业融资能力则相对更弱,因此民营工业烟气治理企业不仅短期财务压力大,长期持续发展动力亦有不足。

2018 年以来,工业烟气治理的主导领域从电力行业向非电行业迅速转变,非电行业各类项目烟气成分和性质差异大,因此需要研发的超低排放技术路线增多,传统电力行业烟气治理“一招鲜”技术难以重现,工业烟气治理面临更复杂的技术创新和技术储备挑战。同时, 大多数非电行业的企业规模较小,经济承受能力相对较差,单类项目整体规模小。这些因素也使得烟气治理研发、制造的规模效应受限,“低价低质”“临时应付”将会对工业烟气治理领域的可持续发展,带来可预期的负面影响。

应对建议

进一步深化财税改革。近年来,“营改增”、增值税降税减档、所得税税率下调等财税优惠政策一定程度上缓解了工业烟气治理企业财务压力,但是工业烟气治理业务存在项目周期长、垫资要求高、回款进度慢等特点,民营企业还存在融资规模有限、融资成本较高等现实困难, 工业烟气治理企业迫切需要进一步减税降负和金融政策支持。

进一步推动外部成本内部化。毋容置疑, 工业企业加大对烟气治理的力度,会大幅提高企业的生产成本。如果这部分成本不能得到很好的消化,将严重挤占企业利润,甚至将企业逼上亏损、乃至破产的道路。因此,政府、行业和社会都必须认识到环保成本,推动环保的外部成本成为企业生产成本的一部分,让先治理的企业有利可图,调动企业积极性。电力行业烟气治理的成功实施,很大程度上得益于环保电价和超低排放电价,就是典型的成功案例。

进一步鼓励科技创新。技术是烟气治理领域的核心竞争因素。虽然我国烟气治理产业发展迅速,但自主创新技术少、核心技术缺乏, 相关企业的自主创新弱,科研院所的技术转化难。必须营造加大科技创新投入的大环境,通过强化知识产权保护、完善财税激励机制等制度,进一步鼓励核心技术攻关,解放科研人员主观能动性,推动研发成果产业化。

进一步推动产业整合。一方面政府或行业协会要完善相关政策和制度调节,切实落实“优质优价”,防止恶性竞争,另一方面,行业通过市场竞争可实现集中度自然提高,一批企业自然做大做强起来,成长为行业龙头。

(本文作者朱法华系国电环境保护研究院院长;王玉山、许昌日供职于清新环境技术股份有限公司 。本文仅代表作者个人观点)

版权声明 | 此内容版权属于《能源高质量发展》杂志,如转载须注明“文章来源:《能源高质量发展》杂志”

【责任编辑:王长尧 】