5 月 17 日,深交所公布了关于终止对东实汽车科技集团股份有限公司(以下简称 " 东实股份 ")首次公开发行股票并在主板上市审核的决定。

据悉,东实股份的保荐机构为国新证券股份有限公司,保荐代表人为张运强、谢金印。

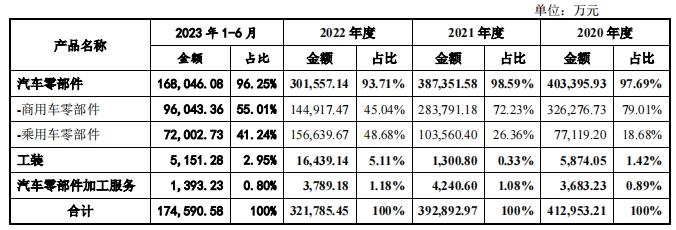

东实股份为一家汽车零部件供应商,东实股份主要产品包括商用车和乘用车车身、底盘、动力等三大系统零部件,以及少量工装销售及零部件加工服务。

2020 年 -2023 年上半年,东实股份实现营业收入分别为 41.8 亿元、39.64 亿元、32.58 亿元及 17.71 亿元,扣非净利润分别为 2.14 亿元、2.45 亿元、1.59 亿元及 1.07 亿元。

在东实股份营收、扣非净利润同比分别下滑 17.81%、35.1% 的 2022 年,公司经营现金流告负,当期净流出 2.51 亿元。

从业务性质来看,报告期内,东实股份商用车零部件收入持续下滑,2020 年 -2022 年,该业务收入分别为 32.63 亿元、28.38 亿元及 14.49 亿元。

而造成公司业绩下滑的主要原因,来自于东风公司。

尽管自 2017 年改制以来,已过去 7 年时间,但东实股份并未 " 断奶 ",业绩高度依赖 " 东风系 " 客户。

2020 年 -2022 年,东实股份对 " 东风系 " 客户的销售收入分别为 3.26 亿元、2.98 亿元、2.28 亿元,占营业收入的比重分别达 78.84%、75.91% 和 70.96%,均超 70%。

据招股书,东实股份 " 东风系 " 主要客户包括东风商用车、东风柳汽、东风华神、东风康明斯发动机、神龙汽车、东风乘用车、东风本田、东风日产、岚图汽车、易捷特等。

其中,东风公司为东实股份第一大客户,2020 年 -2023 年上半年,来自东风公司的收入占当期主营业务收入的比例分别为 65.24%、58.55%、47.14%、50.72%。

不过,招股说明书中并未将东风公司及其他 " 东风系 " 客户认定为公司关联方。东实股份解释称,公司 " 东风系 " 客户订单取得方式主要是招投标和竞争性商务谈判,遵循市场化原则。

而东实股份与 " 东风系 " 客户的深度绑定也引起深交所关注,在首轮问询中,监管部门就公司与 " 东风系 " 客户合作的可持续性给予关注。

对此,东实股份在回复函中称,公司与 " 东风系 " 客户已形成了相互信任、相互合作、共同发展的稳定关系,双方合作是互相选择、双方共赢的结果,具有持续性。

不过,现实情况却并不乐观,近年来,东风公司的业绩也持续承压。年报数据显示,2020 年 -2023 年,东风公司总销量分别为 286.8 万辆、277.51 万辆、246.45 万辆及 208.82 万辆,持续下滑;其中,商用车销量下滑明显,分别为 55.48 万辆、52.26 万辆、31.13 万辆及 34.34 万辆。数据显示,东风公司的市场占有率正在逐年下滑,已从 17% 的高点下滑至不到 8%。

东风公司销量下滑的状况下,其对东实股份的业务支持度也在收缩。公司向东风公司的销售额从 2020 年的 26.94 亿元下降至 2022 年的 15.17 亿元,占比也自 65.24% 降至 47.14%。

未来,若东风公司销量持续疲软,则东实股份的业绩有继续下滑的可能性。

【责任编辑:朱羚 】