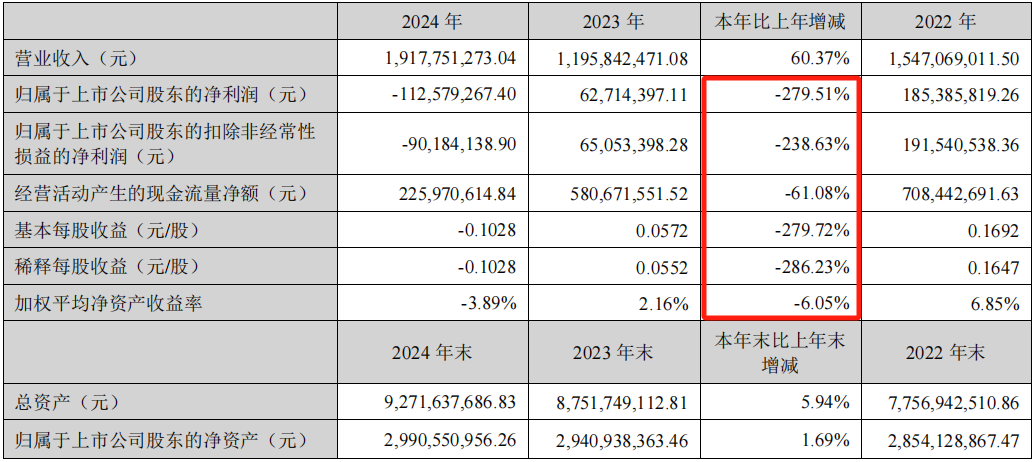

国城矿业(000688.SZ) 近日披露2024年年度报告。报告显示,公司全年实现营业收入19.18亿元,同比大幅增长60.37%,但归母净利润录得亏损1.13亿元,同比下滑279.51%。收入与利润的“剪刀差”是如何造成的?

收入高增但利润暴跌

国城矿业主要从事有色金属采选及资源循环综合利用业务,主要产品为锌精矿、铅精矿、银精矿、铜精矿、钛白粉、硫精矿、硫铁粉、工业硫酸、次铁精矿等。此外,公司重要参股子公司金鑫矿业的主要产品为锂辉石矿。

国城矿业2024年收入的增长,主要来自银精矿和钛白粉两个业务的贡献:银精矿销量同比激增466.44%,收入从7,093万元飙升至4.02亿元。新投产的钛白粉业务贡献收入3.82亿元,占营收比重达19.9%,成为第二大收入来源。

传统锌精矿、铅精矿收入分别下滑5.38%和14.15%。

再看支出。国城矿业2024年营业成本暴涨81.79%,总成本达13.82亿元,远超收入增速。其中,银精矿成本激增170%,主要因销量大增导致单位固定成本摊薄效应减弱。而钛白粉投产初期成本居高不下,新增产能调试及原料采购推高成本,毛利率尚为亏损(-24.86%)。

财务费用更是飙升进一步侵蚀利润。2024年,国城矿业财务费用增幅达205.72%,企业解释说,主要是银行贷款及融资租赁利息支出增加。

这其中,有息负债激增,短期借款增至2.25亿元,长期借款8.94亿元,叠加融资租赁债务,全年利息支出达1.24亿元,同比翻倍。

现金流方面不容乐观:2024年,国城矿业经营活动现金流净额下降61%,至2.26亿元,投资活动净流出2.32亿元,筹资活动净流入减少153%。

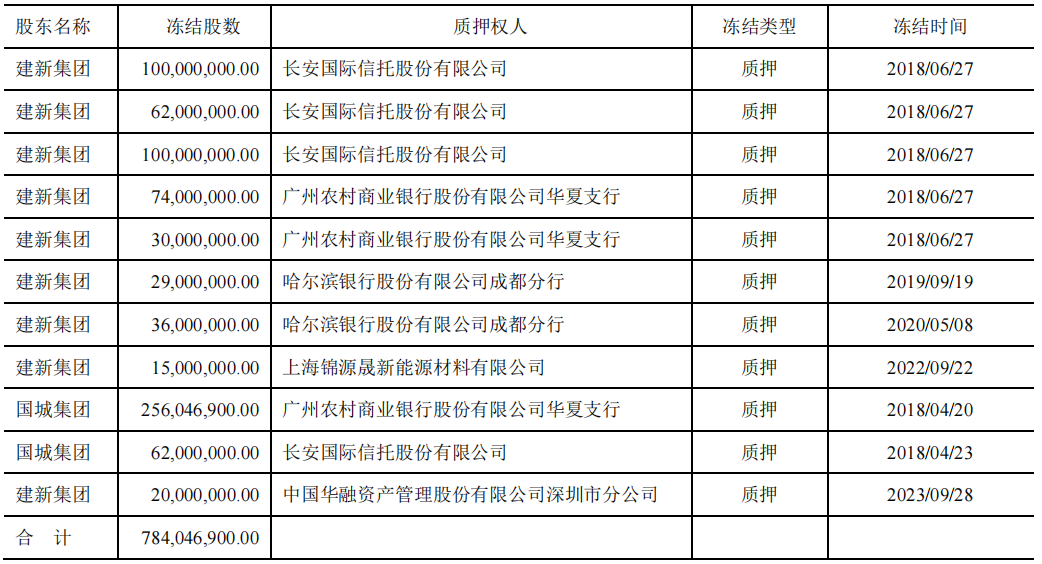

还需要注意的是,国城矿业的控股股东股权质押情况。截至2024年末,建新集团所持股份,99.97%进行了质押;国城集团所持股份,99.96%进行了质押。

战略转型的资本与合规隐忧

国城矿业在年报中表示,公司全力构建 “锂矿锂盐新能源、稀贵+有色金属、特色钛化工循环经济”三大产业集群,以及“2025 年,公司计划开采铅锌、铜锌、硫铁原矿共计 269 万吨,计划生产钛白粉 18 万吨。此外,金鑫矿业计划采选锂辉石原矿 100 万吨。”

如此押注,虽颇具想象空间,但仍有一些隐忧。

国城矿业间隔两年后,拟再次“进行重大资产购买的标的公司国城实业”,“截至本财务报表批准报出日,交易涉及资产的审计、评估、尽职调查等工作正在进行中,公司及有关各方正在有序推进上述交易的具体事宜。”此前,标的公司既是关联公司,又估值大增,国城矿业在抛出方案后,就收获了资本市场“以脚投票”:在12个交易日内,股价从每股最高16.78元跌至最低11.07元,跌幅约为34.03%。

国城矿业在环保治理方面的短板也需警惕。2024年度,其旗下子公司宇邦矿业因“未按照环境影响报告书中的定对尾矿库采取措施防止土壤污染,致使尾矿库附近存在尾矿砂”,被罚款人民币 15万元;国城资源因“废水硫酸盐、氨氮、溶解性总固体日均值超标”,被罚款人民币 10万元。

在信披方面,国城矿业同样是被监管机构盖过章的:2025年1月,因为“公司 2021 年至 2023 年度财务报告信息披露不准确”,吴城、朱胜利、李伍波、郭巍及国城矿业,被出具警示函。

【责任编辑:李扬子 】