据深交所官网发行上市审核动态信息显示,6月13日,新恒汇电子股份有限公司(简称“新恒汇”)发布关于第二轮审核问询函的回复意见(2023年年报财务数据更新版)及关于审核中心意见落实函的回复(2023年年报财务数据更新版)等材料。

据新恒汇IPO进程,新恒汇上市申请于2022年6月获受理,拟登陆创业板,同年7月已问询。2023年3月新恒汇已过审,但如今过去一年多,却一直没有拿到注册批文。

据新恒汇官网,公司成立于2017年12月,是全球唯一的集柔性引线框架生产、安全芯片封装、晶圆减薄划片与测试为一体的集成电路企业,是中国首家IC卡封装框架生产企业,国内唯一的智能卡与信息安全封装解决方案提供商,国内集成电路(卡)封装框架国家标准制订单位。公司是中电华大、紫光国微、三星电子、上海复旦微电子、大唐微电子等国内外知名安全芯片设计厂商的重要合作伙伴。

招股书显示,新恒汇的控股股东和实际控制人为虞仁荣、任志军。

值得一提的是,任志军毕业于北京邮电大学,曾担任紫光集团和紫光国微的要职,包括副总裁和总裁等职位。虞仁荣是上市公司韦尔股份(603501)的创始人和实控人,2022年6月至今担任公司董事长。截至2024年3月31日,虞仁荣持有韦尔股份3.585亿股,持股比例29.49%。虞仁荣还被誉为“中国芯片首富”,以100亿美元的财富位列《2022年福布斯全球亿万富豪榜》第197位。

深交所对新恒汇的第二轮审核问询聚焦七大问题,其中,关于实际控制人借款、关联交易及主要客户紫光同芯等问题备受关注。

实控人之一身负1.3亿元巨额债务

招股书申请文件及首轮问询回复显示,虞仁荣、任志军为公司的控股股东及共同实际控制人,两人分别合计持有公司31.96%、19.31%的股份。任志军于2018年1月受让新恒汇有限22.57%股权时的1.16亿元来源于虞仁荣提供的借款。

2018年1月25日,虞仁荣与任志军签署了《借款协议》,约定借款期限为5年,任志军可在借款期限届满三个月前提出延期归还,延期最长不超过3年,借款利率为12%/年(单利);2022年8月4日,虞仁荣与任志军签署了《借款协议之补充协议》,将借款延期期限由最长不超过3年变更为最长不超过6年,最晚还款日为2029年1月25日。

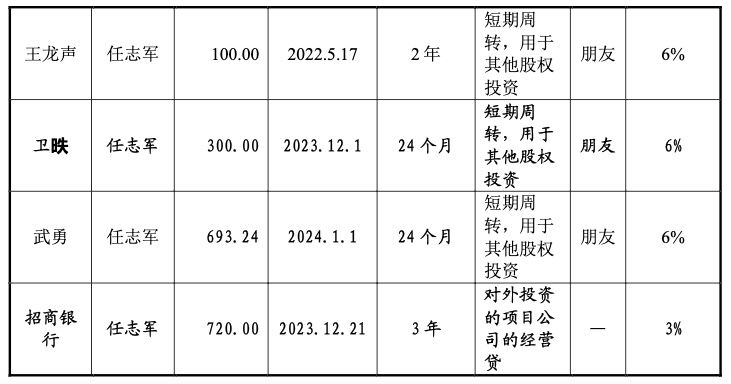

此外,任志军还与招商银行和多名其他个人有债务关系,且借款时间多为近两年内,借款期限2-3年。截至本问询函回复日,任志军累计借款达1.34亿元。

对于实控人任志军与虞仁荣之间的债务情况,引起监管的关注。深交所要求公司说明任志军截至目前的借款情况,是否存在其他大额未清偿债务、是否面临较大偿债风险,是否影响发行人实际控制权的稳定。

新恒汇回复称,经任志军确认,其财务状况良好,截至目前未发生到期无法偿还借款或逾期偿还借款的情况。除上述对外借款外,任志军不存在其他大额未偿还债务,也不存在作为失信被执行人的情形。此外,虞仁荣向任志军提供的 1.16亿元借款最晚还款日为2029年1月25日,在借款到期日之前,任志军无需就借款还本付息。

新恒汇称,截至2027年年初,使用同类公司市盈率计算任志军持有公司股权市场价值为7.1亿元,对于任志军对外借款本金的覆盖率为612.43%。

记者留意到,新恒汇在回复函中披露,假设公司2024年年初能够实现挂牌上市,考虑到任志军作出的股份锁定承诺,则2027年年初任志军可以开始通过减持部分股票偿还上述债务。据披露,债务清偿完毕后,任志军所持公司股份比例将从14.48%降至9.28%。

大客户和供应商依赖引监管关注

新恒汇与主要客户紫光同芯的关系也受到了监管的重点关注。事实上,紫光同芯既是新恒汇的主要客户,也是公司的主要供应商。

招股书显示,报告期各期(2019年-2022年1至6月),公司第一大客户均为紫光同芯,向其销售金额分别为1.42亿元、7391.97万元、8047.72万元和 5165.99万元,占营业收入的比重分别为34.31%、19.04%、14.68%和17.74%,保持在较高水平。

此外,2022年6月末,公司其他应付款主要为紫光同芯预付智能卡模块产品产能3600 万元保证金。

对此,深交所要求公司说明2022年1-6月向紫光同芯销售的智能卡模块收入增加而柔性引线框架大幅减少的原因;说明紫光同芯2022年向公司预付3600万元保证金的背景及原因,其他客户是否有类似情况,是否存在特殊利益安排。

新恒汇回复称,紫光同芯预付保证金是基于其销售策略和采购需求规划所作的安排,公司合理满足其预期需求,提前安排产能预定,预定产能预付保证金具有一定的商业合理性,不存在特殊利益安排。

值得关注的是,新恒汇的实控人之一同时也是董事长的任志军,作为曾经的紫光同芯的母公司紫光国微的副董事长兼总裁,使得两家公司背后可能存在的联系更加复杂化。

深交所对于任志军曾在紫光同芯担任职务等情况提出了进一步的质询,要求解释销售价格的公允性,是否存在收入的调节情况,以及对紫光同芯销售收入波动的原因和合理性等。

其次是供应商依赖问题。报告期各期,公司向前五大供应商采购的金额分别为1.99亿元、1.36亿元、1.79亿元和9672.26万元,占当期采购总金额的比例分别为77.16%、63.68%、55.00%和59.40%,公司主要供应商的集中度较高。

值得一提的是,紫光同芯在2019年和2020年还分别成为新恒汇第五大和第一大供应商。

新恒汇就此提示风险,若主要供应商出现产能紧张或经营问题,亦或与公司的合作关系出现问题,则公司的原材料供应、产能扩张均将遭受不利影响。综上,公司面临客户及供应商集中度较高的风险。