2025年10月10日,商业大数据服务商企查查正式向沪市主板递交IPO申请,计划募资15亿元投向AI研发。

招股书显示,其2025年上半年毛利率达90.74%,这一堪比高端白酒行业的盈利水平,与用户付费率不足1%、数据投诉频发、合规罚单等问题形成鲜明对比,这家成立11年的企业正面临上市前的多重考验。

高毛利神话与付费悖论:1.5亿用户的“免费依赖”

商业查询行业已形成企查查、天眼查、启信宝“三足鼎立”格局,三者用户渗透率合计超92%。

企查查的盈利模式颇具代表性——依托政府公开数据的“零边际成本”特性,构建会员付费壁垒。其数据主要来自各地政府部门、司法机关依法公示的信息,一旦完成数据采集、清洗、结构化技术体系搭建,新增用户服务成本近乎为零。

招股书显示,其毛利率连续四年超87%,2025年上半年升至90.74%,显著高于同业头部企业80%~85%的平均水平。

但盈利结构的脆弱性在财务数据中暴露无遗。

2022年至2024年,营收从5.18亿元增至7.08亿元,付费用户占比却从1.03%降至0.75%。2024年会员收入占总营收84.98%,年付费用户仅104.80万,与1.51亿注册用户基数形成鲜明对比。“用户付费意愿低,核心是对数据准确性没信心。”易观分析在行业报告中指出。

数据准确性引发的纠纷更凸显信任危机。

据央广网《啄木鸟投诉》平台2024年不完全统计,涉及企查查的203起投诉中,超八成指向“数据错误导致实际损失”。成都某企业创始人的遭遇颇具代表性:企查查误将其合作方的“历史涉诉”标注为“当前涉诉”,直接导致公司错失某央企百万采购订单。更值得关注的是,客服要求其开通1680元SVIP才可提交纠错申请,且审核需耗时7个工作日——这远超《上海市信用修复管理办法》中“公共信用信息修复审核不超过2个工作日”的时限。

“先收费再审核,实质是把数据核查成本转嫁给用户。”华东政法大学公共法律服务研究院特聘研究员曹帅在接受采访时表示。

IPO前夜的罚单预警:合规是个大问题

相比于营收和数据准确性,合规问题更为棘手。

递交招股书前24小时,企查查收到央行江苏分行罚单(苏银罚〔2025〕37号):因违反征信业务管理规定,公司被罚1万元,时任征信主管魏某莉被罚300元。这张看似金额不大的罚单,实则折射出监管层对数据合规的从严姿态——2025年人行江苏分行已将“征信修复乱象”纳入专项整治,重点核查数据合法性与个人信息保护。

企查查在招股书中亦坦承,公司面临敏感信息识别不足、个人隐私保护不到位的风险。尽管其宣称数据来源于公开渠道,但成都市政协委员蒲虎律师提出疑问:“市场监管部门不应将主体个人信息直接提供给第三方,平台获取信息的方式可能存在合法性瑕疵”,若涉及非法获取企业财务数据,甚至可能触犯商业秘密相关法律。

更关键的是个人信息保护合规性。企查查收录的法定代表人身份证号、联系方式等信息,若未履行脱敏义务,可能违反个人信息保护法第28条“敏感个人信息处理规则”。

同业教训已现端倪。2024年启信宝母公司合合信息IPO时,上交所就“数据脱敏完整性”发出多轮问询函,重点核查数据错误率及整改机制。

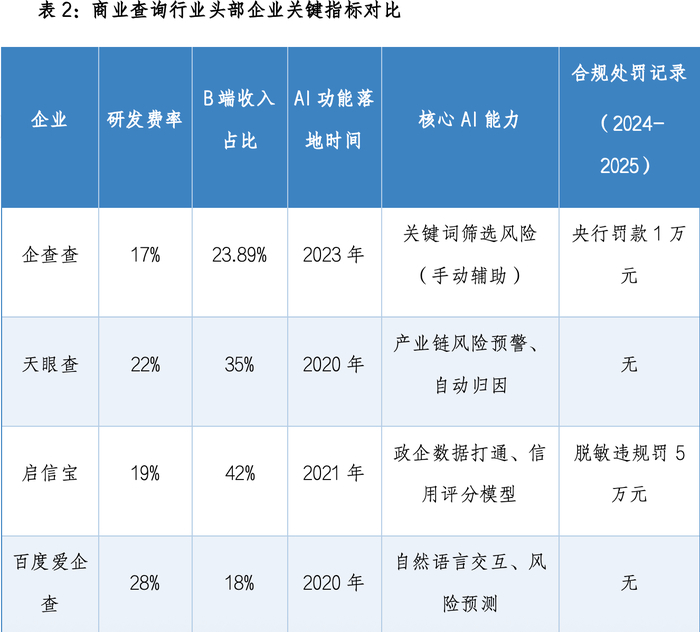

研发费率、B端收入均落后于竞争对手

全球商业大数据服务市场正借AI技术实现增长(据第三方机构测算,2023年至2028年复合增长率约14.0%),国内赛道已进入“AI对决”阶段。

百度爱企查凭借免费策略占据月活优势;阿里“88查”2025年7月推出自然语言交互功能,用户可直接查询“某企业3年内违约概率”;天眼查2024年上线的“产业链风险预警”系统,已帮助某汽车集团提前识别37家高风险供应商。

企查查的技术布局却明显滞后。据招股书披露,其2024—2025年研发费率约为17%,天眼查和百度爱企查均在20%以上;2025年上半年,B端收入占比仅23.89%,且近六成来自中小企业轻量化服务,缺乏高黏性标杆客户——对比来看,有数据显示启信宝B端收入占比达42%,天眼查为35%。

2025年3月,企查查宣布接入DeepSeek大模型,推出“AI解读分析”功能,声称可提供“诊断+处方”式风险建议,但实际效果存疑。某新能源企业风控总监透露,2025年二季度试用该功能时发现,系统对“供应商环保合规风险”的预警滞后于天眼查3天,且未提示风险传导路径。相比较来说,C端会员模式受免费产品冲击大,B端才是利润稳定器。

基于以上,保荐券商中信证券给出的35倍PE估值,在市场上引发争议。参照可比公司,截至2025年10月,金山办公(研发费率33%)PE为40倍,合合信息(研发费率19%)PE为28倍。“技术驱动型企业研发费率通常需≥25%,企查查17%的投入更符合‘数据聚合平台’定位,合理PE应在20-25倍。”某私募机构TMT分析师测算。