全球制药行业正在迎来凛冽“寒冬”。据 Fierce Biotech 最新数据,第三季度全球生物制药领域发生 62 起裁员事件,前三个季度累计裁员达 190 起,已逼近 2024 年全年 192 起的总量。这场风暴并非零星调整,而是巨头主导的行业性震荡。

默沙东6000 人 “瘦身”余波未平,诺和诺德 9000 人裁员计划紧随其后,辉凌、Moderna等企业陆续跟进,仅下半年头部企业裁员规模已超 2 万人。从丹麦总部到美国研发中心,从行政岗到核心研发、销售团队,裁员利刃正穿透制药行业的每一层肌理。

中国市场成为这场风暴的“特殊战场”:吉利德、住友制药等企业通过裁员调整在华资源配置,阿斯利康却逆势加码25 亿美元研发投入。这场裁员风暴背后,是专利悬崖、市场厮杀与研发困局的三重绞杀,而中国的医保政策与本土创新崛起更让全球巨头的战略抉择愈发关键,跨国药企正经历在中国市场二十年来最深刻的定位重构。

全球裁员潮下的“裁投分化”

2025 年全球药企裁员呈现出“规模空前、精准聚焦”的特征。

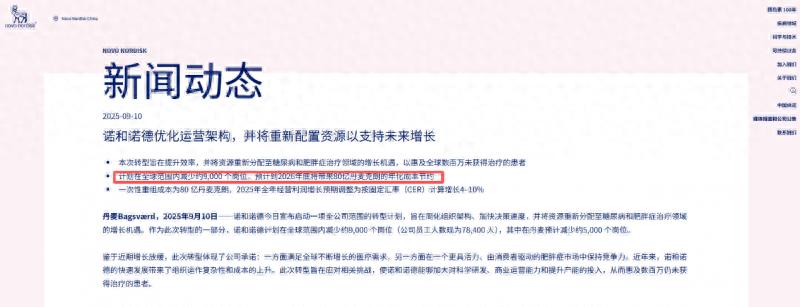

先是在7月,默沙东启动6000 人裁员计划,覆盖行政、销售及研发部门,作为 “2027 年前年省 30 亿美元” 战略的核心,预计每年直接降本 17 亿美元。之后在9月,诺和诺德宣布全球裁员9000 人,占总人数 11%,超半数岗位来自丹麦总部,目标是 2026 年底实现年节省 12.6 亿美元。

诺和诺德全球总裁兼首席执行官杜麦克(Mike Doustdar)表示:“作为全球肥胖症和糖尿病治疗领域的领导者,诺和诺德为全球患者提供改变生命的产品。但市场正在变化,尤其是在肥胖症治疗领域,竞争日趋激烈,且更由消费者驱动。公司也必须随之转型,这意味着我们要进一步加强绩效文化,更高效地部署资源,并优先投资于最具影响力的核心治疗领域。

中小型药企同样承压,10 月辉凌全球裁员 500 人(占比 7%),这是其连续第三年优化人员;莫德纳(Moderna)则裁员10%,员工总数缩至 5000 人左右。

中国区裁员凸显“靶向调整” 属性。吉利德中国 3 月确认裁员,虽未披露规模,但明确为长效 HIV 新药来那帕韦上市整合资源,其细胞治疗子公司 Kite Pharma 关闭费城工厂的动作,间接影响在华临床合作团队。

日本住友制药4 月以 450 亿日元出售亚洲业务 60% 股份,覆盖中国(含港澳台地区)及东南亚资产,而其美国团队2024 年已裁员近半;梯瓦(Teva Pharmaceutical Industries)计划全球裁员8%,约2400 人,中国区重点缩减传统仿制药销售团队,转向肿瘤药管线。

“跨国药企裁员要看涉及glob体系还是local体系,前者往往裁薪资高的,容易裁的,比如从工会角度看,美国部门比欧洲地区部门更容易裁员。”一家德资跨国药企的中国研发部门员工向《华夏时报》记者透露,一个研发部门都承担多个项目,如果项目缩减了,一般会通过部门调整合并等微裁员节约人力成本。如果销售部门负责的药物市场缩减,则可能出现大面积裁员,甚至整个部门被裁掉的情况。

从细分领域看,细胞与基因疗法成为全球裁员重灾区。诺和诺德裁员主要波及细胞治疗部门,萨雷普塔治疗公司(Sarepta Therapeutics)7 月激进裁员 500 人,占比36%,年省成本 4 亿美元,背后是其基因疗法 Elevidys 因安全问题被加黑盒警告;渤健(Biogen)全面停止 AAV 载体基因疗法研究并裁员,阿雷纳生物工程公司(Arena BioWorks)裁减 30% 员工后退出该领域。

但中国市场显现韧性:罗氏将部分细胞治疗生产外包给药明巨诺,默沙东通过License-in 引进基石药业 PD-L1 抗体。医药魔方数据显示,2025 年上半年中国创新药 License-out 交易金额达 600 亿美元,30% 涉及细胞疗法,“中国研发 + 全球商业化” 模式成为跨国药企控本新选择。

中国市场驱动行业逻辑重构

全球药企裁员潮的底层逻辑,源于专利悬崖、研发低效与市场竞争的三重压力。

默沙东的困境极具代表性,2024年,K 药贡献其制药业务 55% 收入,销售额达295 亿美元,但专利保护期临近,生物仿制药冲击在即,且缺乏同等量级替代产品,只能通过裁员节流;在全球创新药研发成本攀升,临床成功率却下降的背景下,辉凌连续三年裁员便因早期研发“高投入低回报”,转而聚焦中后期项目。

中国市场的医疗改革进一步加剧跨国药企调整紧迫性。医保谈判与带量采购持续挑战利润空间,比如某跨国药一款降压药集采后价格降幅70%,直接导致销售团队缩减 40%,再如住友制药出售亚洲业务,核心原因即是在华仿制药营收连续三年下滑15% 以上,难以覆盖运营成本。

但中国也为行业提供新解法,摩根士丹利数据显示,中国III 期临床受试者成本仅为美国 1/3,推动阿斯利康等企业将 40% 早期研发项目转移至中国,以成本优势对冲研发低效。

跨国药企裁员潮引发的行业连锁反应,在中国市场也呈现独特生态重构。人才流动方面,吉利德、梯瓦等流出的资深研发人员,大量被百济神州、恒瑞医药等本土药企吸纳,推动国产管线向“first-in-class” 突破;供应链层面,中国 CDMO 行业借势崛起,药明康德、凯莱英承接大量跨国药企外包订单,辉瑞将圣地亚哥工厂部分生产转移至凯莱英苏州基地,预计年产能提升 30% 且成本降低 25%。

与裁员形成鲜明对比的是,中国市场成为跨国药企的“创新锚点”。阿斯利康2025年在华追加25亿美元投资,扩建上海、北京研发中心,聚焦肺癌、慢阻肺等中国高发疾病;辉凌虽全球裁员,却加速在华基因治疗布局,膀胱癌疗法Adstiladrin纳入中国“突破性治疗药物”通道,原料药生产依赖本土CDMO企业。

中国市场更在重塑行业未来竞争方向。核心领域布局上,跨国药企开启“本土化创新” 转型,礼来针对中国高发病种开发的脂肪肝药物进入 III 期临床,罗氏肺癌伴随诊断试剂盒实现 “中国首发”。

数字化与AI 融合成为降本关键,阿斯利康利用百度飞桨平台处理 50 万例慢阻肺患者数据,精准定位生物标志物,默沙东通过阿里健康网络将临床入组时间从 12 个月压缩至 6 个月,2025 年全球药企 AI 投入达 180 亿美元,中国在应用端走在前列。

商业模式创新上,中国支付方式改革倒逼转型,吉利德HIV 新药与深圳医保局达成 “疗效付费” 协议,患者病毒抑制率未达 90% 则退还部分药款,阿斯利康肿瘤药联合商业保险推出 “疗效保障险”,这些探索正重塑医药价值链。

在医健管理咨询合伙人曹宁看来,这场席卷全球的药企裁员风暴,既是行业发展瓶颈的必然结果,更是中国市场战略地位升级的缩影,本质是行业从“规模扩张” 向 “质量制胜” 的转型阵痛,而中国市场已从 “增长引擎” 升级为 “创新核心”。 2026 年,随着更多跨国药企在华研发中心落成与国产创新药出海加速,中国市场将不再是全球裁员潮的 “波及地”,而是定义下一代制药行业规则的 “策源地”。