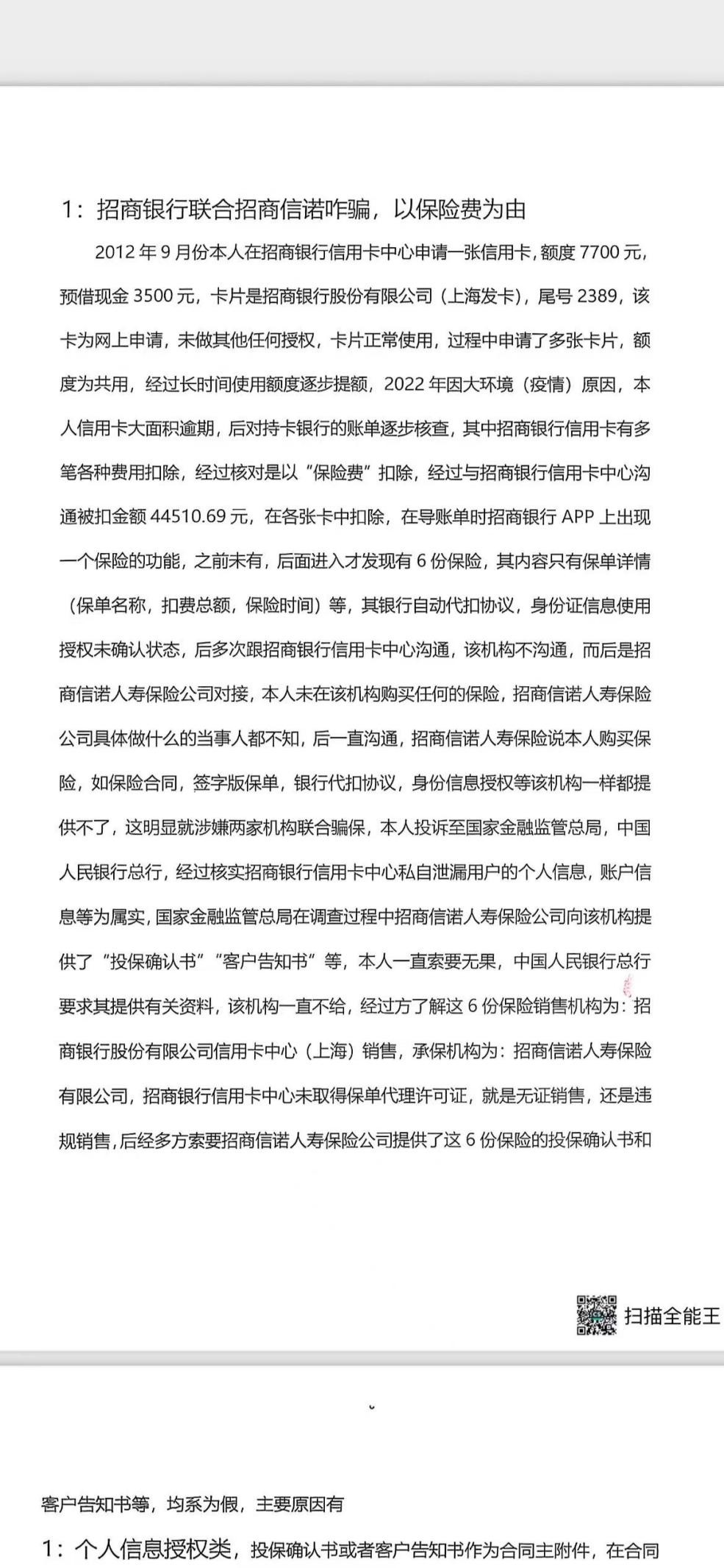

近日,记者收到一份举报信称,举报招商银行与招商信诺人寿保险有限公司(简称:招商信诺)涉嫌联合骗保,在个人信用卡账单中设下“保险陷阱”。“2022年因逾期核查账单时,发现有6笔“保险费”在他不知情、未授权的情况下被扣除,累计金额达44510.69元。”

记者关注到,这类的保险陷阱并非个例,投诉平台上有多位消费者对招商信诺的投诉,以黑猫投诉为例,涉及的招商信诺投诉包括“虚假宣传”、“误导投保”的投诉等,累积超过900条。

值得一提的是,“招商信诺”首次摘得“优秀消费者权益保护金融机构拓扑奖”,然而另一方面,最近金融监管总局浙江监管局和广东监管局,分别对招商信诺武汉电话销售中心及招商信诺广东分公司开出罚单。

另外,根据招商信诺披露的2025年第三季度偿付能力报告显示,一款“终身年金保险B款”的产品年度累计退保率高达375.83%。

退保率高企与主营业务增长陷入停滞

资料显示,招商信诺成立于2003年8月4日,是一家注册于中国深圳的中外合资人寿保险该公司,注册资本为人民币28亿元。股权结构为中外对等,招商银行与美国信诺集团各持股50%。

中方股东招商银行成立于1987年,是中国改革开放后的第一家由企业法人持股的股份制商业银行。其外方股东美国信诺集团创立于1792年,是一家业务遍及全球30多个国家与地区的健康服务巨头。两者的联合,为招商信诺人寿奠定了坚实的资本基础、专业的风险管理能力和广泛的客户服务渠道。

Wind数据显示,2020-2024年招商信诺的总资产分别为752亿元、1089亿元、13,061亿元、1653.5亿元、2147亿元, 呈现逐年上涨的趋势。同样保费业务收入也在逐年增长,2020-2024年分别为196.6亿元、218亿元、265亿元、3.46亿元、414亿元。

根据招商信诺官方发布的2025第三季度偿付能力报告显示,该公司总资产规模达2501亿元,本季度总资产收益率为0.63%。本年度保费收入达378亿,净资产为142亿元,前三季度净利润为32亿元,保险合同负债约2233亿元。

第三季度保险业务收入121.47亿元,不仅未实现增长,甚至低于上半年128.25亿元的平均季度水平。且第三季度核心一级资本减少约73亿元,实际资本总计下降约46亿元。与此同时,其承担的风险总额上升,其中市场风险最低资本激增约86亿元。可见其近期存在一定的经营压力。

值得注意的是,该报告中,招商信诺的“终身年金保险B款”产品年度累计退保率高达375.83%。与此同时,“五年惠众住院定额给付医疗保险”和“附加重大疾病住院津贴医疗保险”这两款健康险产品的年度退保率也分别达到57.56% 和33.86%。

高退保率通常与销售品质或客户认同度相关,同时高退保率也会对业务稳定性与现金流带来一定的压力。退保率超过100%是一个极不寻常的信号,通常意味着该业务品质彻底失败。且健康险本应是基于长期保障需求的稳定业务,如此高的退保率呈现出,大量客户宁愿承受损失也要坚决离场。

此外,据天眼查资料显示,该季度招商信诺人寿共处理理赔案件16.37万件,赔付金额达3.68亿元在16.37万件理赔案件中,医疗赔付件数高达16.27万件,占比99.39%。表明该公司当期理赔几乎全部来自于医疗类保险产品,这直观地说明,其业务对健康险赛道的深度依赖。同时,高频理赔也意味着相应的核保、风险控制和医疗网络管理成本较高。

在再保险业务方面,其当期存在重大再保险分出业务,共向三家再保险公司支付分出保费逾3300万元。值得注意的是,其中一笔与慕尼黑再保险的合同中,公司当期摊回的赔款金额远超其支付的分出保费,赔付支出达到保费的1.75倍。这一异常情况显示,该公司部分承保业务的实际理赔风险可能显著高于其最初的保费定价预期,进一步反映了其在核心保险业务的风险评估、定价管理存在偏差。

招商银行及招商信诺被举报涉违规销售

高退保率如同一面镜子,照出了招商信诺在前端销售的问题。近日,举报人指控招商银行与招商信诺涉嫌联合骗保。

举报人称,自己使用招行信用卡超10年,是一位忠实的用户,然而这份信任却被辜负。

据举报人阐述:“我在2012年9月份在招商银行信用卡中心申请一张信用卡,额度7700元,预借现金3500元,2022年其因信用卡逾期,对持卡银行的账单逐步核查,其中招商银行信用卡有多笔‘保险费’扣除,导账单时发现招商银行APP上有6份保险,这些账单均在其不知情、未授权的情况下被扣除,累计金额达44510.69元。

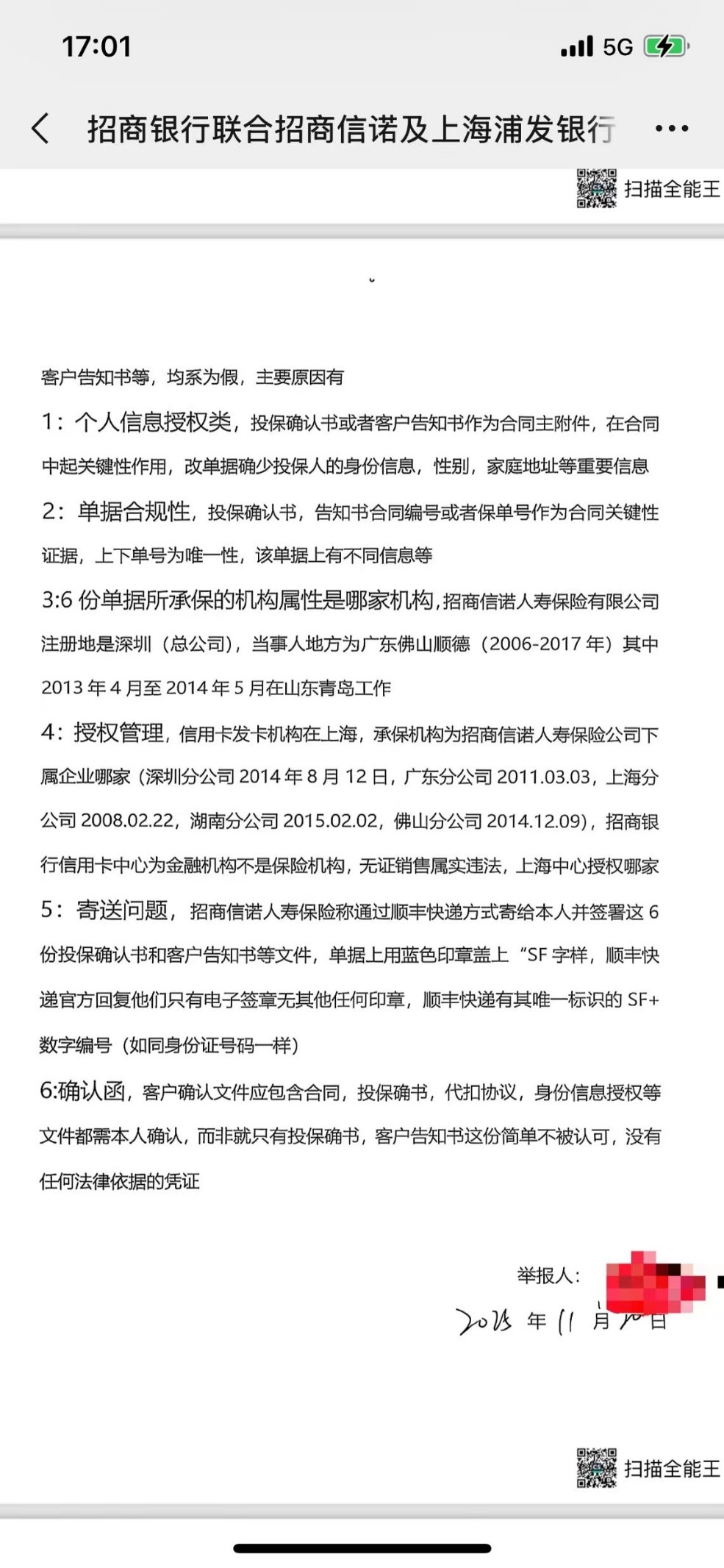

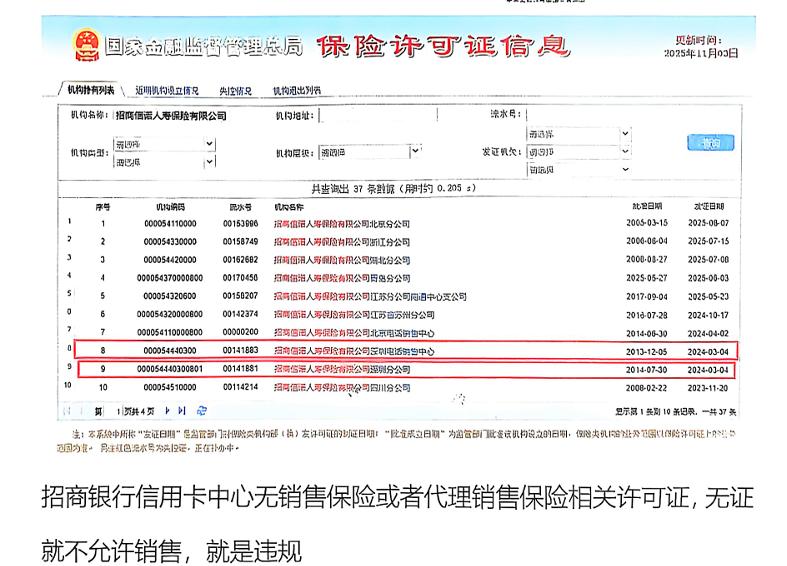

“我从未在招商信诺购买任何保险,且该公司无法提供有效的保险合同、签字保单、银行代扣协议及身份信息授权等关键文件。尽管招商信诺事后提供了“投保确认书”和“客户告知书”,但这些文件存在信息不全、编号不一致、承保机构不明、寄送凭证造假(如使用非顺丰官方印章)等问题,涉嫌伪造。此外,招商银行信用卡中心在未取得保险代理许可证的情况下就已经开始销售保险,且他们在我信用卡扣费的日期皆晚于他们的发证日期,属于违规行为。”

记者关注到,此投诉并非个例,在投诉平台上也充斥着大量消费者对招商信诺的投诉。以黑猫投诉为例,截至目前,针对招商信诺“虚假宣传”、“误导投保”、“侵犯知情权”、“拒绝理赔”“服务态度差”等问题的投诉已累积超过900条。

据梳理,招商信诺今年共收到两张监管罚单,在国家金融监督管理总局浙江监管局11月3日开出的罚单中,招商信诺武汉电话销售中心因“欺骗投保人”被处以22万元罚款。

在国家金融监督管理总局广东监管局9月公布行政处罚决定显示,招商信诺广东分公司因存在“财务业务数据不真实”及“未按规定执行经备案的保险费率”两项违法违规行为,被监管机构据此对分公司处以罚款合计35万元。

这些散落的投诉碎片与这两起罚单,以及消费者投诉的内容,皆指向了该公司业务链条中前端销售和后端诚信的两个核心环节,与该公司的高退保率形成了呼应。而这些问题的背后或指向的是这家成立了22年的险企在公司治理与内部控制存在结构性失灵。

近期,招商信诺管理层发生变动,新任董事长王颖及四位独立董事相继履职。王颖此前长期从事银行零售业务,其能否推动该公司在保险风险管理与业务转型方面实现有效调整,受到市场关注。

对此,业内人士指出,一面是总资产高达2500亿元的庞大规模,一面是屡遭投诉的情况与业务增长陷入放缓。招商信诺正在经历由“规模驱动”向“质量驱动”艰难转型的阵痛期,因此其长期被高速增长所掩盖的治理与风控问题以及商业模式的问题才会逐一暴露。

一面是获得消费者权益奖项,一面是持续遭遇投诉与退保率高企。本报曾就资本变动、风险控制、退保率及投诉等问题向招商信诺致函询问,截至发稿未获回复。