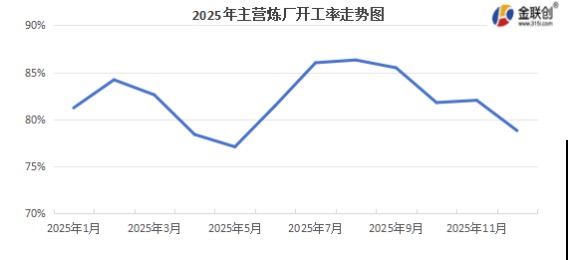

进入四季度,主营炼厂检修、降负情况增多。10月份以来,镇海炼化、上海石化、广州石化及大榭石化部分常减压装置陆续进入检修,云南石化、泉州炼厂11月中旬开始全厂检修,以上大型炼厂检修令主营负荷承压。同时,由于国际冲突,少数主营炼厂原油供应有所缩减,华中、东北地区不分炼厂短期内降低负荷,或个别炼厂部分装置暂停检修,拖累整体负荷呈现回落趋势。据统计,四季度主营炼厂开工率均值80.87%,环比下降5.06个百分点。

数据来源:金联创

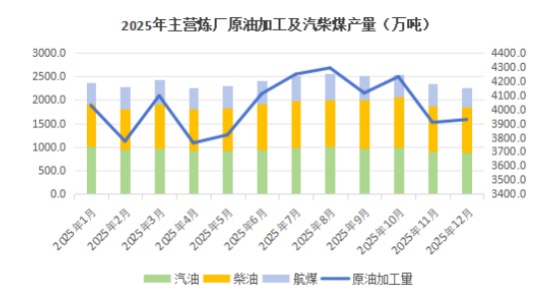

受炼厂负荷回落影响,四季度主营炼厂原油加工量及成品油产量走低。据统计,四季度主营炼厂原油加工量合计12064.5万吨,环比下降4.68%,成品油产量合计7135.8万吨,环比下降5.87%。

分产品来看,四季度主营炼厂汽油产量2786.6万吨,环比下降5.32%;航煤产量1347.7万吨,环比下降16.72%;因10月是柴油消费传统旺季,以及冬季部分地区置换负号期间供应局部偏紧,为保障供应稳定性,柴油收率有所提高,令柴油降幅较小。据统计,四季度主营炼厂柴油产量为3001.5万吨,环比下降0.59%。

数据来源:金联创

2026年一季度,前期检修炼厂陆续复工,其余炼厂暂未进入集中检修期。同时,前期原油供应偏紧情况已经陆续缓解,多数炼厂运行有望趋于平稳。另外,一季度期间元旦、春节双节带动下,成品油消费表现尚可,且新配额下发后,成品油出口存在增量预期。整体来看,多因素影响下,预计2026年一季度主营炼厂负荷将呈现增长趋势。(金联创成品油分析师:徐鹏)