近日,烟台九目化学股份有限公司(简称“九目化学”)在北交所更新上市申请审核动态,公司已回复第一轮审核问询函,回复的问题主要有,产品下游应用及竞争优势体现,是否独立于控股股东、实际控制人,危险化学品使用、管理等是否合规等。

九目化学主要从事OLED前端材料的研发、生产和销售,主要产品包括OLED升华前材料、OLED中间体等功能性材料。

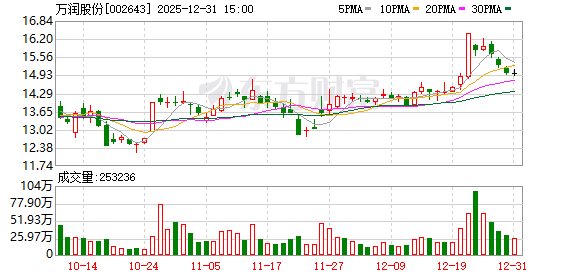

目前,上市公司万润股份(002643)直接持有公司8500万股股份,占公司总股本的45.33%,为公司控股股东。

业绩下滑+库存警钟

2022年~2024年,公司经营业绩呈现逐年增长的态势,不过,进入2025年,其业绩却开始“变脸”。

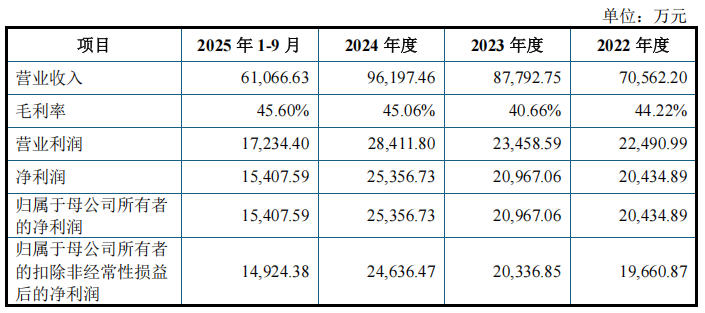

报告期内,公司营业收入分别为7.06亿元、8.78亿元、9.62亿元和6.11亿元,扣非净利润分别为1.97亿元、2.03亿元、2.46亿元以及1.49亿元。

九目化学在回复中直言,2025年1月~9月,受下游客户采购策略调整、产品结构变化等因素的影响,公司业绩有所下滑。

对于业绩下滑的合理性,九目化学提到两点:

一是,iPhone等智能手机出货量未达预期,下游客户开始进入库存消化期。

二是,受产线建设进度与下游产品推新速度影响,OLED在中尺寸市场的渗透节奏有所放缓。

九目化学总结称,2022年~2024年,OLED在小尺寸终端的快速渗透为公司的业绩提供了稳定的增长动力。但是由于下游中尺寸产线建设周期较长,OLED在中尺寸渗透率增长趋缓,暂时未能及时为公司开辟第二成长曲线,叠加终端消费电子产品出货量未达预期、产品推新节奏变化以及部分下游客户采购策略调整等多重因素影响,2025年1月~9月公司的经营业绩出现阶段性的下滑,具有合理性。

九目化学同时披露业绩波动的风险,公司的经营业绩受多种因素影响,若未来出现OLED产品渗透率增长不及预期,行业竞争进一步加剧,公司主要产品价格持续下滑且新产品增长不及预期,主要客户采购需求持续下行、客户开拓进展不及预期,在建、拟建项目未来转固后折旧大幅增长等不利因素,可能导致公司经营业绩出现下滑乃至亏损的风险。

业绩下滑之际,九目化学的库存商品账面余额不断增长,为经营业绩敲响警钟。

报告期各期末,公司存货账面价值分别为3.14亿元、3.93亿元、4.18亿元以及5.23亿元,占流动资产的比例分别为58.58%、66.22%、66.78%以及71.41%,占比较高。

九目化学表示,主要系根据客户订单安排生产及发货所需的各种原材料、自制半成品和库存商品等构成,若未来市场环境发生变化或竞争加剧,导致出现客户取消订单或采购意向,或者出现产品市场价格大幅下跌等情况,公司存货将面临减值风险,并可能对公司的经营业绩产生不利影响。

关联交易的隐形脐带

问询函中,北交所要求公司,说明同时存在委托烟台坤益、烟台亿鑫等关联方外协加工,以及为万润股份外协加工的合理性,委托加工内容是否一致;结合市场价格或其他可比公允价格,全面梳理分析相关关联交易的合理性及公允性,是否存在利益输送。

另外,报告期内,九目化学曾存在向万润股份采购OLED中间体材料并销售给默克集团的贸易业务。

万润股份在报告期内存在向公司提供外协加工服务的情况,其中涉及部分OLED中间体的生产;同时,公司亦存在将部分合成步骤简单、附加值较低的OLED初级中间体的部分工艺委托万润股份生产的情形。

报告期内,公司为万润股份外协加工,也存在委托万润股份外协加工的情形。

2022年、2023年,公司为万润股份提供外协加工服务,主要系公司利用分子蒸馏特种设备富余产能为万润股份提供U产品和V产品两种产品的外协加工服务,金额分别为110.38万元、243.33万元,占同期营业收入的比例分别为0.16%、0.28%,占比较小。

公司在向万润股份提供U产品和V产品两种产品分子蒸馏等工序的外协加工服务时,主要采取了成本加成合理利润的定价方式。

报告期内,公司委托万润股份进行外协加工,金额分别为1077.03万元、2295.03万元、243.92万元和560.54万元,占同期营业成本的比例分别为2.74%、4.41%、0.46%和1.69%,占比较小。

九目化学称,报告期内,OLED材料下游需求旺盛,公司存在产能不足的情况。外协加工的模式在同行业中较为普遍,为及时满足客户供货需求、持续维持合作关系,公司将部分OLED初级中间体的部分工艺委托万润股份生产,具有合理性。

随着公司基地一期的投产,九目化学产能紧张问题得到一定缓解。2023年以来,公司整体减少了委托万润股份的外协加工。

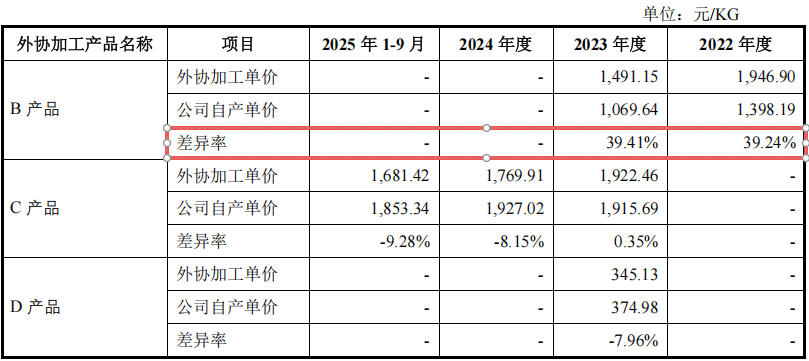

记者注意到,同样是“B产品”,以2023年为例,九目化学自产单价为1069.64元/公斤,外协加工给万润股份却支付1491.15元/公斤,差异率超过39%。

九目化学的解释是,2022年,由于客户急需部分订单,公司应急委托了万润股份外协加工B产品。

考虑到公司的应急性需求,万润股份相应通过抽调人力加班,以及调配多个设备投入应对紧急需求,也导致了产品的生产成本的增加,因此万润股份向公司收取的外协加工费会高于公司自产成本。

2023年随着相关材料成本下行,公司与万润股份协商,将外协加工B产品价格进行了下调。而后,随着公司基地一期产能的逐渐爬坡,未再通过万润股份外协加工该产品。