3个月前,比亚迪临时股东大会,王传福作出两个判断:第一,任何新技术只能领先 18 个月;第二,比亚迪可能会丢掉一两个月甚至一两个季度的业绩增长。他坦言,“过去几年,比亚迪打的是“顺风战”,现在对手与自己的技术差距越来越小。”

2026开年的数据表现印证了他的判断。受春节假期及比亚迪换代空档期影响,今年1月和2月,比亚迪销量分别为21万辆和19.02万辆,分别同比下滑30%和41.1%。比亚迪的挑战者们也已兵临城下。吉利用银河品牌加速对标王朝和海洋网产品。今年前两个月,吉利汽车的销量分别为27万辆和20.6万辆。

看似下滑的销量,却藏着比亚迪的主动调整——岁末年初的促销,没有前两年一样大幅优惠,仅针对汉L、唐L推出3年免息的稳健金融政策,以温和方式稳市场、保利润;为了给新车腾挪空间,中泰证券称比亚迪1月在降低批发出货、控制终端库存和生产节奏。

当“进攻者”变成“守擂者”,才能真正从抢份额转向筑壁垒。

“比亚迪真正的挑战在于,它尚未推出足够适配当下用户需求与市场竞争格局的产品,来稳固乃至扩大自己的市场份额。”有长期关注比亚迪的分析师向《21汽车·一见Auto》表示。以在10-20万元的“国民车”基本盘为例,比亚迪正面临前所未有的压力。2025年,随着吉利、五菱等竞品在精品纯电小车市场的发力,比亚迪海豚、海鸥的份额受到冲击。

但有知情人士向《21汽车·一见Auto》透露,比亚迪后续还有新车型重新夺回这一市场,牢牢守住20万元以内的纯电市场依旧是比亚迪的工作重点。一位接近比亚迪的人士说,“20万以下的市场容量是非常大的,它容得下1个海鸥,也能容下10个海鸥。”

产品底层永远是技术革新。在比亚迪内部,技术节奏通常是量产一代,储备一代,预研一代。以2025年年初发布的超级e平台为例,接近比亚迪的人士透露,发布会结束后的第一件事,就是思考它还能怎么进化,最迟在2026年,必须向市场交出答案。王传福也在马年新春祝福中预告,2026年将有更惊艳的技术登场。

眼下,比亚迪正站在关键的节点上。“2026年将是一个关键换购周期起点,”腾易研究院院长兼首席分析师周丽君说:“早期购买秦、宋、汉、唐的大批用户将集体进入换购阶段,他们的目标集中10-20万元,不乏20万元及以上的。”比亚迪如果接不住这部分向上迁移的需求,用户流失则会很严重。”

他预测:“谁能在未来五六年成功承接比亚迪的存量用户升级,谁就有可能成为第二个比亚迪。”

告别销量狂奔,比亚迪在汽车行业的守擂正式开始,今年将是比亚迪最关键的一年。王传福说,比亚迪的目标是成为下一个丰田。而只有回归长期价值,才能距离对标丰田等世界级车企更进一步。

性价比之王的组合拳

比亚迪过往的成功,很大程度上建立在其对入门级市场的定价主导权之上。过去,这一战场是日系合资品牌的囊中之物,轩逸、朗逸、卡罗拉轮流把守A级轿车销冠席位。

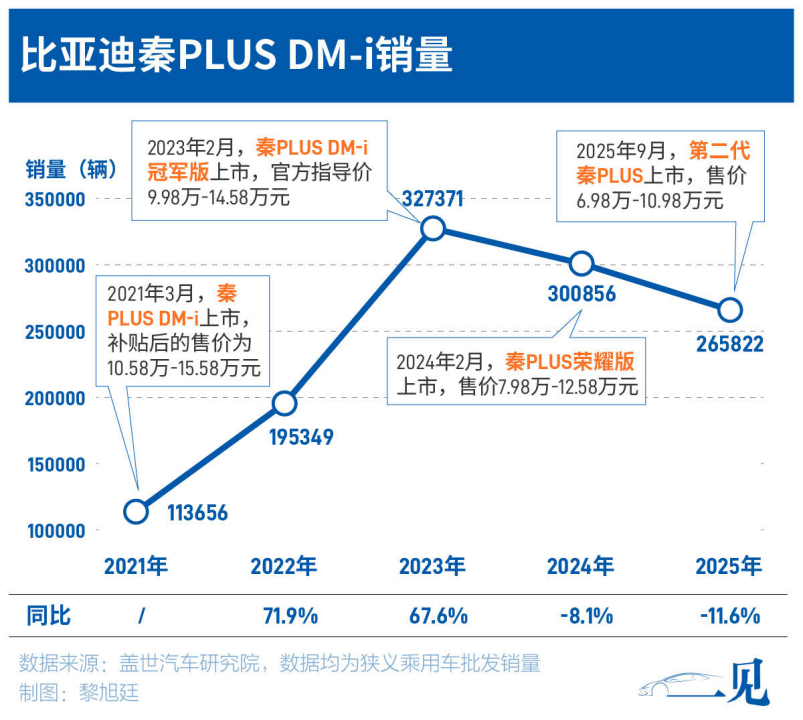

2021年,比亚迪推出了第四代DM-i技术,其自主研发的插混专用高效发动机热效率高达43.04%,百公里亏电油耗降至3.8L,打破了日系车在省油方面的长期优势,首批搭载该平台的车型包括秦PLUS DM-i、宋PLUS DM-i、唐DM-i等。

以秦PLUS DM-i为例,其综合续航1245公里,补贴后的售价为10.58万-15.58万元。不仅比同级燃油车更便宜,油耗表现也优于日系竞品,当时卡罗拉燃油版售价10.98万-15.98万元,百公里油耗5.88L,其他日系车型普遍在5.8L以上。凭借这一特点,秦PLUS DM-i迅速成为一代“国民神车”。

比亚迪的打法简单直接:价格下探,配置提升。

2023年2月,秦PLUS DM-i冠军版打入9.98万元;一年后,荣耀版下探至7.98万元;2025年9月,第二代秦PLUS将门槛拉至6.98万元。从上市到2025年,这款车的起售价累计下调3.5万元,宣传语也从“油电同价”迭代为“电比油低”。伴随价格下探,第二代秦PLUS其百公里亏电油耗已优化至2.69L。

2021年诞生的刀片电池为比亚迪在纯电市场奠定了基础。相比三元锂电池,磷酸铁锂本身成本更低;而刀片电池的结构创新,又让磷酸铁锂首次在能量密度上具备了与三元锂竞争长续航的能力。两种优势叠加,让比亚迪在纯电赛道维持了低成本与长续航双重打法。2022年,比亚迪成为全球销量最高的新能源车企,比特斯拉多卖了约53万辆;2025年以约225.7万辆的纯电车型销量,首次超越特斯拉(163.6万辆),登顶全球纯电汽车销量冠军。

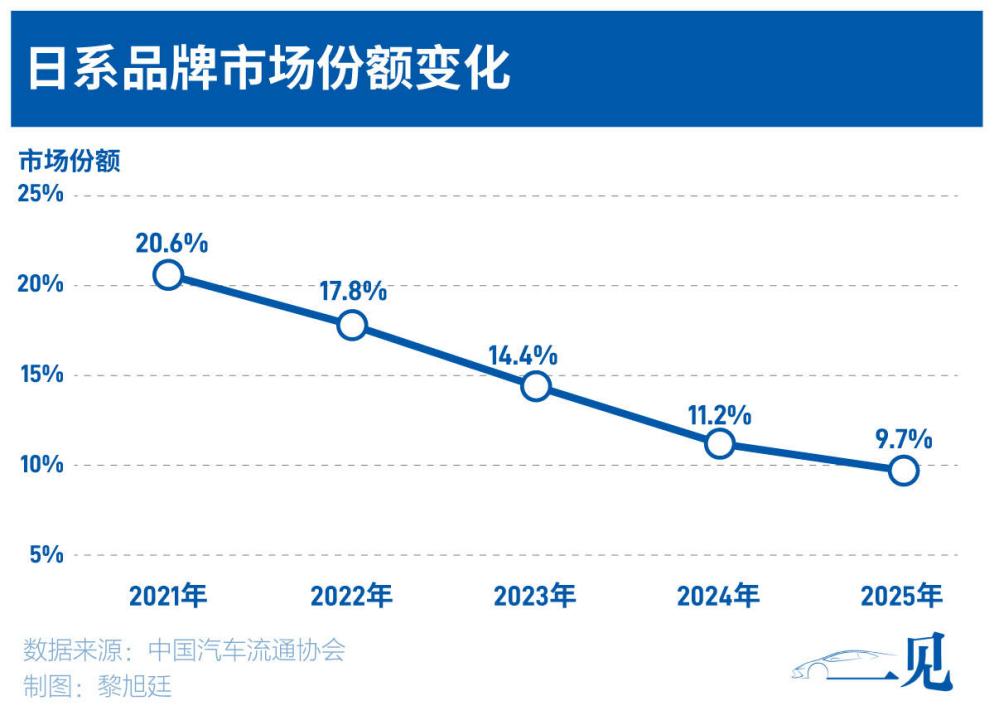

比亚迪的崛起恰逢一个宝贵的市场空窗期。彼时,以丰田、本田、日产为代表的日系合资品牌,在电动化转型上步履蹒跚,反应迟缓。它们或低估了中国新能源汽车市场的爆发速度,或因内部保守文化而观望,在2021年至2025年间,其在中国市场的份额从20.6%萎缩至不足10%。

不仅是日系品牌,整个市场都措手不及。

2021年,长城当时的主力SUV哈弗H6也面临比亚迪宋DM-i的直接冲击,这迫使其必须加速,但成熟技术的落地仍需时间。同期的吉利,正忙于在燃油车基盘与极氪等新品牌的孵化之间寻找平衡,其主力车型尚未完全切换至新一代插混系统,面对比亚迪的密集攻势,同样没有太多腾挪空间。这恰好为比亚迪扩张市场份额换来了关键时间。

比亚迪的战略转型,与中国新能源汽车产业政策保持长期同频。面向个人消费市场的长期激励政策,为比亚迪最终的战略转型铺平了道路。

2014年起实施并多次延续的新能源汽车免征车辆购置税政策,降低消费者购车成本。2024年至2025年,新能源乘用车仍享受每辆不超过3万元的免税额。一线城市牌照优待,如免摇号、不限行,则创造了需求。这些政策共同培育出一个快速放量的市场,为比亚迪2021年发起的A级车攻势提供了足够广阔的演练场。

经秦PLUS一役后,比亚迪身上的性价比标签贴得更牢了。比亚迪自2014年秦入围首批免征目录起,十年保持插混迭代节奏。政策同频、技术落地、定价策略,三者未脱节。

腾易研究院首席分析师周丽君向《21汽车·一见Auto》分析,比亚迪在第一阶段已经取得了巨大的成功。“从2021年到2024年,在20万以内的主流或者是入门市场,比亚迪通过超级性价比取得成功。”

规模制胜法的两面

不过,以DM-i技术撕开缺口,再用垂直整合压缩成本,最后用规模换价格优势,再以更突出的价格优势换取更大规模,这套曾被比亚迪反复验证的打法,正遭遇边际效应递减。

一位长期观察比亚迪的分析师告诉《21汽车·一见Auto》,比亚迪的增长模式只有通过快速扩张巩固销量,才能换取供应链的垫资支持,一旦增速放缓,整个体系将面临压力。

后发者追赶的步伐比想象中快。2026年1月,吉利以27万辆的单月销量超越比亚迪同期销量,成为中国汽车市场销冠。尽管有市场声音质疑吉利1月销量增长的合理性,但从四面八方涌来追兵的事实却没法忽视。

制造业的简单逻辑是,供应链高度成熟、制造能力趋同的背景下,单一技术或成本优势极易被快速模仿和拉平。

这一逻辑在20万元以下的核心战场体现得尤为清晰。吉利以雷神电混系列与银河产品线为组合拳,对比亚迪展开贴身狙击。2025年2月上市的银河L6 EM-i起售价7.98万元,比秦PLUS DM-i便宜2万元,且标配L2级智驾和座椅按摩;其百公里亏电油耗低至2.9L,发动机热效率46.5%,两项指标均反超比亚迪同级别车型。

奇瑞则另辟蹊径。2024年至2025年,其风云序列密集上市:风云A8、风云T9、风云T11等车型覆盖从紧凑级到中大型SUV的全价格带,风云A8插混版起售价直接对标秦PLUS。与此同时,山海序列T2、L9以轻越野+插混的差异化定位,在比亚迪尚未完全覆盖的细分市场建立据点。

用同等配置更低价格,同等价格更高配置来争夺市场,与比亚迪当年的打法如出一辙。

比亚迪在智能化领域的追赶,未能复刻其在电动化时代的压倒性优势。

2025年初,比亚迪以“原价增配”的方式将天神之眼系统铺向王朝、海洋系列走量车型。从数据看,搭载该系统的车型11月销量突破31万辆,累计智驾车型保有量超过230万辆。

“智能化没有给比亚迪带来持续强势增长的市场效果。”周丽君认为,比亚迪用户对长续航的敏感度仍高于对智驾功能的支付意愿。这引发了一个更深层的反思,如果下半场是智能化,为何用户仍为上半场的续航买单?比亚迪在2025年下半年加推长续航版本车型,某种意义上已给出了答案。

问题的根源,或许在于比亚迪在两个时代的技术路径与认知起点截然不同。电动化时代,比亚迪从三电端就开始建立垂直整合体系。智能化时代,比亚迪的入场逻辑却是“从有到优”的跟随追赶,没有早期用户心智占领,只能在技术成熟度与成本之间被动平衡。

更令比亚迪焦虑的是技术迭代的速度。王传福在2025年12月的临时股东大会上作出两个判断:“任何新技术只能领先十八个月”;“我们可能会丢掉一两个月甚至一两个季度的业绩增长”。他坦言,过去几年打的是顺风战,现在对手与自己的技术差距越来越小。

行业智驾路线正从端到端模型向VLA(视觉-语言-动作)大模型乃至世界模型演进。小鹏、华为已开始从端到端向更具通用性的世界模型探索。

比亚迪并非没有布局,比亚迪汽车新技术研究院院长杨冬生在2025年7月称:“VLA这类前沿模型,新模型出来指标上必须能干掉我们现在正在迭代的方案,我们才会推出。”

一位头部车企工程师向《21汽车·一见Auto》分析,电动化和智能化的技术迭代速度远快于传统汽车工业,且难以形成长期壁垒。接近比亚迪的人士坦言,电动车的技术即便保密工作做得再好,竞争对手通过拆解研究两个月左右也能掌握,进而针对性开发自己的技术。

2026年开年,比亚迪站在一个十字路口。高端突围未竟,智驾未能复制电动化神话,技术领先周期有限,比亚迪需要重新审视自己的护城河。

补课情绪价值

在产品端,比亚迪则在思考如何将压力转换为新产品的动力。

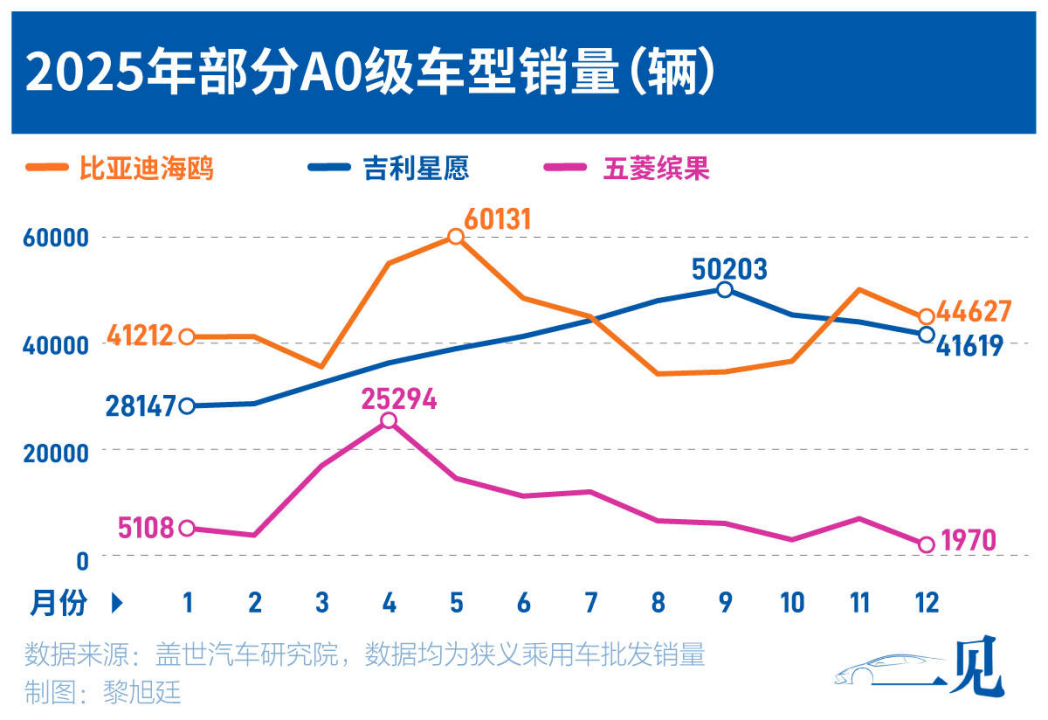

以在10-20万元的“国民车”基本盘为例,比亚迪正面临前所未有的压力。2025年,随着吉利、五菱等竞品在精品纯电小车市场的发力,比亚迪海豚、海鸥的份额受到冲击。

根据盖世汽车研究院数据,2025年12月,A0级轿车销量榜上,比亚迪海鸥以4.5万辆守住榜首,但同比下滑21.83%。位列第二的吉利星愿单月销量4.2万辆,同比增长152.37%,全年累计销量已达48万辆。吉利星愿是一款2024年四季度才上市的车型。一年时间,从零逼近盘踞榜首多年的海鸥。

与2023年上市的海鸥相比,星愿的官方指导价低了1万元,但却拥有更大的车内空间、更柔和的前脸。比如星愿的轴距2650mm,海鸥却仅有2500mm,前者通过更大空间在7万级纯电市场吸引了原本因海鸥产品周期未覆盖到的家庭用户和女性用户。

一位接近比亚迪的人士说,“20万以下的市场容量是非常大的,它容得下1个海鸥,也能容下10个海鸥。”

有知情人士透露,比亚迪后面还会推出新车型重新夺回这一市场,牢牢守住20万元以内的纯电市场依旧是比亚迪的工作重点。

谋划新产品是比亚迪最显性的调整,要想守住基盘,产品背后围绕营销方式、销售渠道的变革也在徐徐展开。

补课提供情绪价值,也是“技术出身”的比亚迪在调整的方向。一位参与多场比亚迪发布会策划的内部人士对《21汽车·一见Auto》表示,2025年以来,团队有意识地在学习如何讲述技术,而不仅仅是罗列参数。她说:“我们内部开始强调情绪价值和用户共情,相比以前满屏的技术名词,我们今年的一些发布会显然对用户更友好。”

比如在方程豹钛7的上市发布会上,全程一个半小时,比亚迪几乎没有讲解动力总成和技术参数,主讲内容集中在智能儿童座椅、宠物舱布置、防晕车模式等细节上。

一位比亚迪工程师向《21汽车·一见Auto》分析,比亚迪与华为、小米等新入局者在产品定义与品牌营销上存在“代差”。“车(的成功)产品力占一半,营销占一半。”他认为,华为凭借对中高端用户心智的深刻理解,实现了品牌跃迁,而比亚迪过往的成功更多建立在理解10万元级用户对实用、可靠的需求之上。“在高端用户的情绪价值塑造上,我们还有很多课要补。”他总结道。

市场前端的渠道策略也在调整。原本腾势、方程豹的直营门店正被转为授权经销。一位主机厂销售体系人士分析,借助经销商体系可以更高效地渗透下沉市场,“直营树立标杆,经销扩大规模”的混合模式才是更现实选择。

有接近比亚迪渠道的人士透露,2024年下半年开始,腾势和方程豹已经在比亚迪经销商体系内开始招募,起初方程豹产品对经销商的利润贡献有限,随着2025年更低价走量的钛系列加入,这一局面则有改善。

产品守线,渠道守势,技术守底。五年前,比亚迪依靠DM-i等关键技术实现逆袭突围;时至今日,比亚迪最本质的制胜逻辑,仍然是革命性技术。“成功也是下一场危机的开始。我们要为下一场技术做好充分的准备。”王传福曾在内部说。这样直观的压力,投射在技术团队身上。

在比亚迪内部,技术节奏通常是量产一代,储备一代,预研一代。以2025年年初发布的超级e平台为例,接近比亚迪的人士透露,团队发布会结束后的第一件事,就是思考它还能怎么进化,最迟2026年,必须给市场交出答案。

这是比亚迪为智驾追赶付出的显性成本。而隐性的那一部分,写在竞争文化的组织机制里。在竞争文化下,比亚迪内部将员工的考核分为五档,一位接近比亚迪的人士说,待改进和不胜任的人数从2024年的7% 上升至12%到15%。

下一个增长点在哪里

2025年,王传福给比亚迪划下的两道重点则是出海和高端化。到了2026年,这两项业务仍然关键。

“用户对价格极度敏感,所谓30万元高端门槛正在被重塑,格局远未定型。”一位长期观察终端市场的人士表示。另一方面,高端市场对任何车企来说依旧是提升利润的重要市场布局。一位供应链人士透露,在当前成本结构下,单车售价超过20万元、月销稳定在3000辆以上基本就能盈利;若售价超30万元且达到同等销量,“利润更是可观”。

比亚迪在高端市场已经走过十余年。2010年,腾势由比亚迪和戴姆勒奔驰合资成立,比亚迪出三电技术,奔驰给豪华基因。为了彻底打破自主品牌“20万天花板”的魔咒,比亚迪需要一款百万级的品牌来展示技术实力。仰望品牌则在此背景下于2023年初诞生,直接对标国际超豪华车型。为了填补30-50万元价格区间的市场空白,比亚迪又在2023年发布了方程豹品牌,切入轻越野市场。

根据比亚迪披露的2025年销量数据,其三大高端品牌(腾势、仰望、方程豹)合计销量达39.65万辆,在集团总销量中的占比翻倍,提升至8.62%。

2025年,方程豹表现尤为突出,年销量23.46万辆,同比暴增316%,成为新的增长支柱。方程豹品牌目前拥有豹5、豹8、钛3、钛7四款在售车型。2025年,钛7销量领先,达8.63万辆;钛3、豹5、豹8则分别售出6.53万、5.98万和2.33万辆。整体而言,价格较低的钛系列构成了品牌的主要销量来源。

“方程豹的销量爆款出乎我们意料。”一位渠道人士说,它没想着用技术教育用户,而是在用技术为用户服务。用明确用户定位来做产品,或许是钛7给方程豹品牌的爆款经验。比如在方程豹钛7发布会上,方程豹总经理熊甜波用开场10分钟讲清楚用户画像,即90后的潮爸酷妈,再照着这个画像做产品,没有首发黑科技,没有堆参数,就解决一个问题:如何在方盒子造型里塞进舒适和省油。

不过,集比亚迪顶尖技术于一身的腾势却不尽如人意。2025年,时任腾势品牌总经理曾告诉《21汽车·一见Auto》,2025年腾势的目标是做到单月3万辆销量。2025年其全年销量为15.7万辆,同比增长24.7%,这意味着其月均销量仅约1.3万辆。即便在比亚迪全面赋能后,如何让高端品牌持续推出爆款、稳定达成销量预期,依然是一道难题。

在20万至30万元乃至更高的主流高端市场,比亚迪则表现出更强烈的学习焦虑。“吉利可以‘摸’着我们走,我们‘摸’谁走?”上述人士说。

今年,比亚迪高端化最重要的一张牌是钛9。“钛9如能快速爆款,制衡理想L系和问界M系”,周丽君称,但另一方面,高端产品线的定位与定价策略也可能会出现潜在摩擦,“如果钛9定到25万左右,与大唐、腾势N8的竞争不可避免。

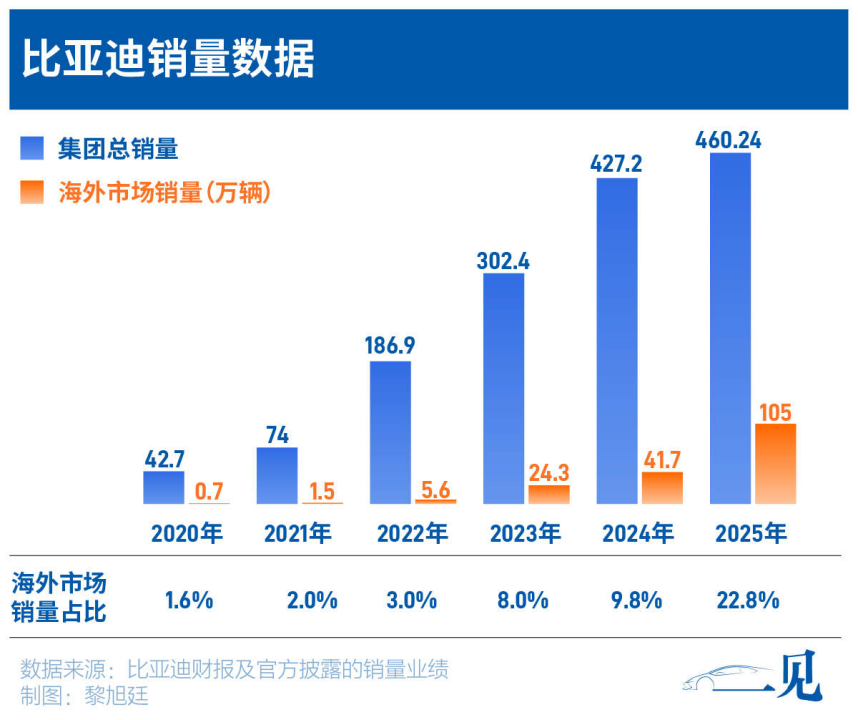

另一个重点则是出海。2026年2月,比亚迪海外销量超10万辆,同比增长41.4%,占总销量52.6%,首次超过国内销量。六年间,比亚迪海外销量从年销0.7万辆到2025年的105万辆,占比总销量从1.6%升至22.8%;离出海冠军奇瑞的成绩仅差29万辆。

比亚迪品牌及公关总经理李云飞将2026年海外目标定在130万辆,这意味着全年海外占比将在三成以上。

比亚迪在海外的增长并非孤例。整个中国车市的增量都在向外转移。

中国汽车工业协会数据显示,2025年中国汽车整车出口832.4万辆,同比增长29.9%,稳居全球第一。乘联分会预测,2026年出口仍将保持10%以上的中高速增长。摩根士丹利最新报告预计,2026年中国乘用车出口将达690万至697万辆,欧洲、东盟、拉美三大区域均有望实现20%至25%的增幅。

“参照丰田、大众的发展路径,本土市场的增长实际上贡献是有限的。”一位渠道人士向《21汽车·一见Auto》分析,“真正的增量在海外。”这一趋势已在比亚迪开年的成绩中隐有显现。