光储龙头阳光电源(300274.SZ)财报出炉,四季度净利润下滑明显。

3月31日晚,阳光电源披露年报,其去年实现营收891.84亿元,同比增长14.55%;实现净利润134.61亿元,同比增长21.97%。

全年净利润看,这是阳光电源创下的最佳年报。

但分季度看,该公司去年四季度净利仅15.8亿元,为2023年三季度以来单季最低;环比去年三季度的41.47亿元,下滑近62%,同比下滑约54%。

阳光电源并未在财报中具体解释四季度业绩下滑的原因。界面新闻注意到,平台有投资者提出观点称,去年四季度碳酸锂价格大涨,导致阳光电源采购成本上浮,利润压缩。

去年,阳光电源实现毛利率31.83%,同比增加1.89个百分点。其给出的原因解释是,受品牌溢价、产品创新、规模效应等影响。

阳光电源是光储龙头,主要产品包括光伏逆变器、储能系统、风电变流及传动产品、新能源投资开发等。该公司在年报中提及,还布局了AIDC电源业务,提供固态变压器(SST)及电源解决方案。

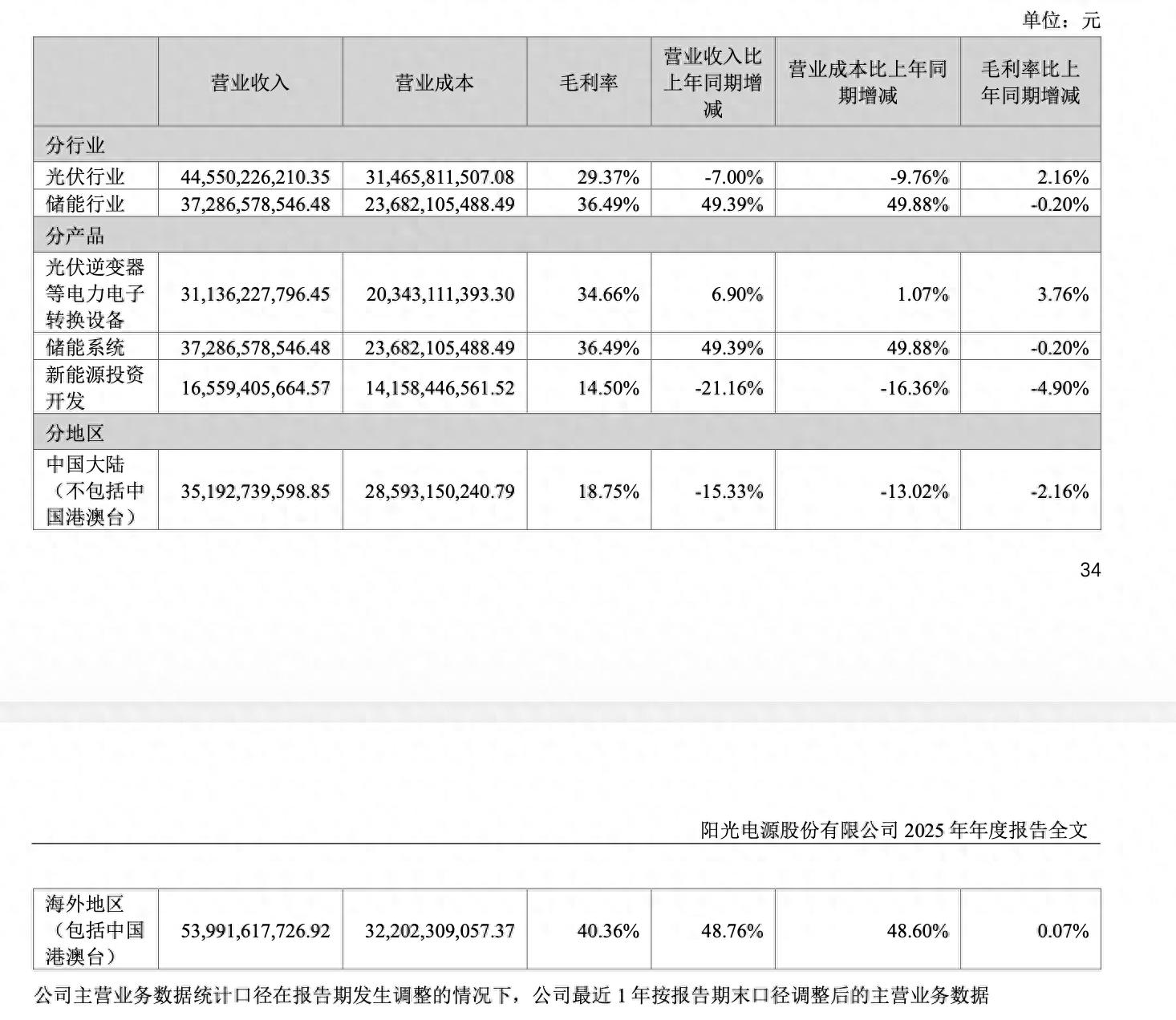

分行业看,储能在阳光电源的营收比重进一步提升,由2024年的32.06%升至去年的41.81%;光伏行业营收占比从2024年的61.53%降至49.95%。

分产品看,去年营收占比下滑的业务还有新能源投资开发,其占比降至18.57%,同比下滑21.16个百分点。这部分业务的毛利率降幅也最大,下滑近5个百分点,达到14.5%,是阳光电源毛利最低的业务。

去年,该公司光伏逆变器全球发货量143 GW;储能系统全球发货 43 GWh;风电变流器全球出货63 GW。

图片来源:阳光电源年报

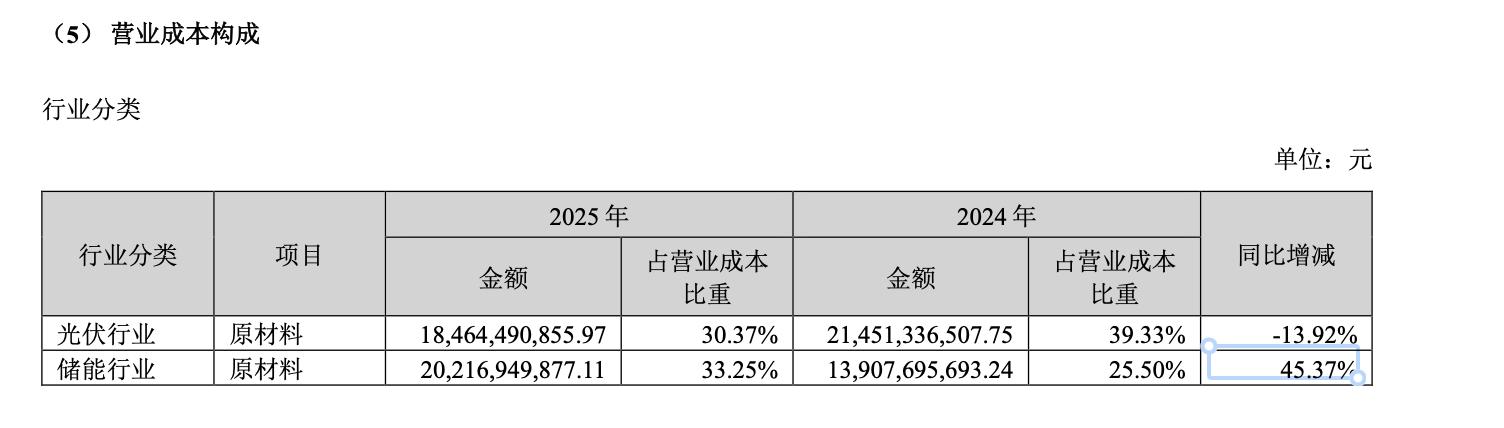

上述提及的碳酸锂价格对阳光电源利润的影响,在财报毛利率上体现得并不明显。该公司去年储能系统毛利率36.49%,同比微降0.2个百分点,仍是毛利率最高的产品。

但阳光电源全年储能行业的原材料成本上浮显著,去年达到202.17亿元,同比增长45.37%。

图片来源:阳光电源年报

去年,阳光电源加大了海外业务的拓展,其去年海外营收达到539.92亿元,占总营收比重达到60.54%,同比增长48.76%。

该公司海外业务的毛利率高达40.36%,高出中国大陆市场近22个百分点。

另值得关注的是,该公司去年投资活动产生的现金流量净额为-32.71亿元,同比下降69.86%,其解释是收回理财产品大幅增加所致。

此外,该公司筹资活动产生的现金流量净额-92.94亿元,同比下降3691.19%。阳光电源解释说明称,是因为分红增加,偿还银行借款及融资租赁还款增加。

同日,阳光电源披露,拟以剔除回购专用证券账户中已回购股份后的股本为基数,向全体股东每10股派发现金红利6.9元(含税),合计派发现金14.2亿元。

去年上半年,阳光电源中期分红派发现金19.5亿元。

截至3月31日收盘,阳光电源下跌4.04%,总市值约3126亿元。