4月国内聚乙烯装置检修再发力,供应端迎来历史性收缩,直接重塑市场供需格局,成为当前行情核心驱动因素。

损失量创历史新高 环比大增

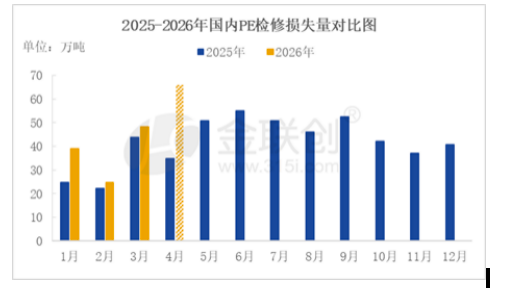

据金联创数据统计,4月国内聚乙烯检修损失量预计达66万吨,较3月(48.27万吨)环比增长36.73%,刷新历史同期最高纪录。

本轮检修规模扩大,核心驱动来自两方面:一是常规集中检修,万华化学、中安联合等多套主力装置集中停车大修;二是成本性停车增多,受原油供应及价格高位影响,部分油制石化企业主动降负或临时停车避险,进一步推高损失量。整体来看,4月国内聚乙烯石化检修损失量增量明显,加之4月暂无新投企业,中东货源减少导致进口到港下降,出口窗口打开分流国内压力,供应有进一步收紧预期。

供需博弈:供应利好主导VS需求拖后腿

检修带来的供应减量是核心利多,但4月下旬后农膜旺季收尾,包装膜、管材等行业开工维持低位,终端对高价抵触明显,多刚需随用随采,无集中补库,市场成交难放量,限制价格上行空间。进口方面,近期中东地区聚乙烯货源到港量有限,进口补充对国内市场的冲击较小。

分品种来看,LLDPE(线性低密度聚乙烯)受农膜需求转淡影响,价格上行动力相对较弱,现货成交普遍让利为主;HDPE(高密度聚乙烯)下游管材、中空制品需求相对稳定,叠加供应收缩影响,价格表现预计略强于LLDPE;LDPE(低密度聚乙烯)因供应减量明显,且下游包装需求有一定支撑,价格有望维持高位。

整体来看,4-5月聚乙烯行情的核心矛盾仍在于“供应收缩”与“需求偏弱”的博弈,核心变量仍在于中东地缘局势影响下原油价格的波动。短期,成本端及供应端的支撑力度将主导价格走势,需求端的疲软则限制上涨空间,预计周期内PE市场或将继续高位震荡格局,后续需重点关注检修装置重启进度、原油价格走势及下游需求表现。(PE分析师:路亚楠)