2025年10月份PP累计进口数量统计表

数据来源:中国海关总署 金联创

海关数据显示,2025 年 10 月国内 PP 进口量 27.31 万吨,环比下降 1.71 万吨,降幅 5.89%。同比去年下降3.78 万吨,降幅在 12.16%。其中,10 月均聚产品环比下降 0.82 万吨,降幅在 4.62%。嵌段共聚环比下降 0.81 万吨,降幅在 8.00%。其他共聚进口量环比下降 0.08 万吨,降幅在 6.90%

2025年1-10月份PP累计进口数量统计表

数据来源:中国海关总署 金联创

从全年来看2025年1-10月份我国聚丙烯进口量在显著降低,其中下跌幅度最大的为乙丙聚合物,同比下跌10.83%,下跌数量最多的为初级形状聚丙烯,同比下跌28.11万吨。2025年1-10月份共计进口聚丙烯273.1万吨,同比2024年1-10月份下降28.11万吨,下跌9.33%。

这种趋势是以下几方面共同作用的结果:

数据来源:金联创

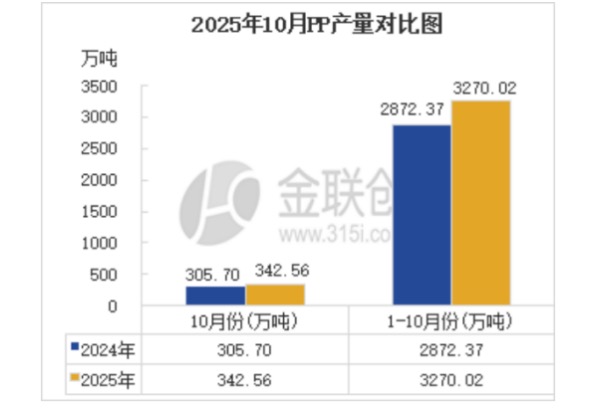

国内产能爆发:近年来,中国聚丙烯行业处于新一轮扩能周期。2025年10月份国内PP粒总产量342.56万吨,同比去年(305.70吨)上涨36.86万吨,涨幅12.06%。1-10月份国内PP粒总产量3270.02万吨,较去年同期(2872.37万吨)涨13.84%。国内供应极为宽松,价格长期处于全球洼地,直接削弱了进口料的竞争力。

数据来源:金联创

价格“内外倒挂”: 一方面,国内供应过剩持续压制市场价格,上半年国内PP均价同比下跌;另一方面,海外生产商受制于高企的原料和能源成本,其产品定价难以跟随中国低价同步下调。这使得进口聚丙烯到中国销售面临亏损,海外供应商对华报盘意愿极低,使得进口量减少。

数据来源:金联创

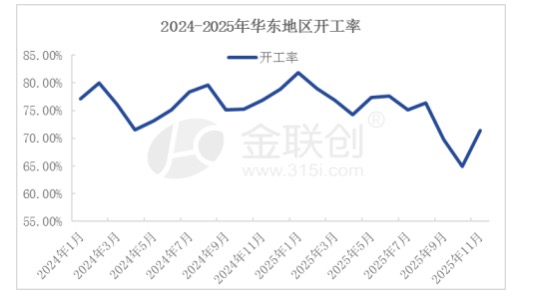

需求增长乏力:国内下游行业需求复苏缓慢,整体开工率处于近五年偏低水平。在自身订单没有明显增量、且国产料供应充足价格又低的情况下,下游工厂对进口料的采购意愿自然很低。

综合来看,聚丙烯进口量减少是中国化工产业正处于 “从净进口国向净出口国加速转型” 阶段的直接体现。这一趋势的核心驱动力在于国内供应能力的根本性提升,并叠加了价格、成本和贸易政策等外部条件的催化。(金联创聚丙烯分析师:朱美旭)