美国和以色列2月28日对伊朗发起大规模军事行动以来,霍尔木兹海峡陷入停滞。航运风险激增,大量船只停航或绕道避险,导致中东原油石脑油及液化天然气等原料外流受阻。亚洲地区以石脑油为原料的蒸汽裂解装置因关键原料短缺,日本、韩国、新加坡、马来西亚、印尼、泰国等多家企业被迫降负或宣布不可抗力,部分裂解装置已降至60%的最低开工负荷。由此,乙烯供应骤减,部分业者表示,长约合同供应量已被削减,目前现货货源几乎枯竭。

春节后,日韩装置就已因成本压力降负运行,乙烯价格出现微幅上涨,但受制于需求端的疲弱表现,上涨动力明显不足。美以伊战争爆发后,成本暴涨及原料短缺影响下,多套装置降至最低负荷,部分装置甚至关停,乙烯供应持续收紧,导致进入3月以来,亚洲及国内乙烯价格直线攀升。

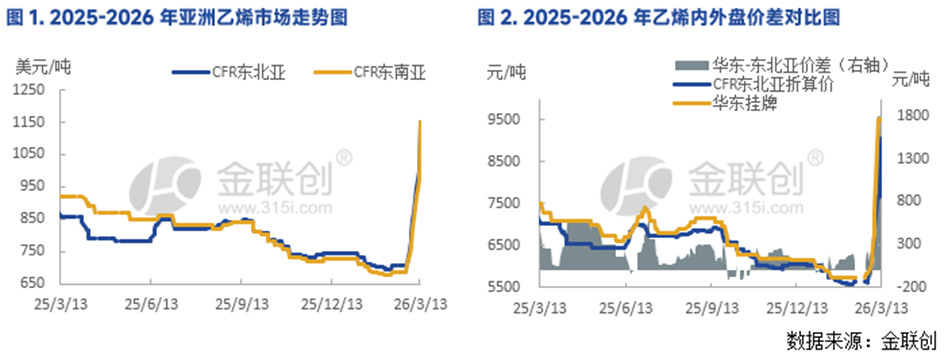

3月13日收盘,亚洲乙烯价格暴涨。CFR东北亚、CFR东南亚分别收涨150美元/吨和180美元/吨,创下自2014年有数据记录以来的单日最大涨幅。与3月6日相比,CFR东北亚价格上涨了280美元/吨,涨幅达32.15%;CFR东南亚价格上涨了300美元/吨,涨幅35.25%。与2月底收盘相比,CFR东北亚价格上涨了440美元/吨,涨幅达61.88%;CFR东南亚价格上涨了440美元/吨,涨幅61.88%。目前CFR东北亚价格已涨至2022年5月18日以来的最高。

受日、韩裂解开工持续下降,现货供应紧俏影响,国内乙烯价格3月来也出现暴涨行情。截至3月13日,乙烯华东挂牌价格在9500元/吨,与2月底相比,华东挂牌价格上涨3650元/吨,涨幅达62.39%;与3月6日相比上涨2200元/吨,涨幅30.14%;为2021年11月2日以来最高。国内市场高端听闻已涨至11000元/吨。船货市场同步飙升,临近上周末,市场有FOB中国船货成交听闻达到1250-1350美元/吨。以华东挂牌及CFR东北亚价格计算,截至13日,乙烯内外盘价差目前在425美元/吨附近。国内装置方面,除古雷3月9日全厂按计划停车检修外,中海壳牌2#裂解装置3月6日停车,茂名、海南等华南地区多套裂解装置也有降负消息,企业方面暂未透露装置具体开工负荷。国内煤制烯烃及乙烷裂解原料优势凸显,开工多维持高位。

鉴于下游成本及原料同步承压,装置开工也跟随下降,以及用户对高价货物审慎的采购情绪,目前国内市场买盘相对谨慎。亚洲市场4月货物采购意愿仍存。但中东局势持续动荡,市场不确定因素仍多,在价格方向缺失的情况下,多数买卖方也倾向于保持谨慎。尽管美国货物套利窗口已经打开,后续可能有美国货源流入补充,但目前其3月装船货物已全部订满,当前谈判阶段主要针对4月装船货物,也就是说目前仅能提供5月中至5月底交货的船期。

短期来看,中东战事或将持续化,亚洲市场原料端困局短时间内恐难缓解,乙烯亚洲及国内市场货紧格局仍将延续,价格或维持坚挺偏强态势,但考虑到下游及终端对价格的承受能力,以及后续美国货物可能带来的冲击,乙烯价格继续上涨的空间或已有限。(乙烯分析师:赵鹏翡)