深圳乐动机器人股份有限公司(以下简称“乐动机器人”)近期向港交所递交招股书,拟在香港主板上市。乐动机器人成立2017年在深圳成立,创始人兼董事长周伟是85后,为华中科技大学机械设计制造及其自动化专业硕士研究生毕业。

乐动机器人2018年以DTOF激光雷达及同步定位与地图构建(SLAM)算法起家,其应用场景为扫地机器人等服务机器人,并于2024年开始量产割草机器人。

亏损收窄源于控费

根据招股书披露,乐动机器人2022年、2023年和2024年收入分别为2.34亿元、2.77亿元和4.67亿元,年复合增长率达41.4%。不过,公司净利润却持续亏损,2022年、2023年和2024年净利润分别为-7313.2万元、-6849.1万元和-5648.3万元,累计亏损1.98亿元。

乐动机器人亏损收窄一定程度上得益于费用控制。公司行政开支和研发开支中的雇员福利开支都是连续两年下滑,这两类人员可能都有所减少。

乐动机器人毛利率由2022年的27.3%降至2023年的25.7%,2024年更降至19.5%。毛利率较低的传感器业务占收入比例提高,导致公司毛利率下降。

包装出来的“全球最大”

乐动机器人目前主要产品为传感器、算法模组及割草机器人。根据披露,传感器收入占比自2022年的44.3%逐年上升到2024年的72.9%,算法模组收入占比自2022年的53.5%逐年降至2024年的21.1%。割草机器人是公司新业务,2024年销售额为2327.2万元,销售占比为5%。

乐动机器人曾以To B模式为核心,2022年前两大客户A和B分别贡献28.3%和14.6%的收入。不过,2024年这两家客户已跌出前五大名单。尽管未披露具体原因,但公司推出割草机器人整机产品,可能使得原先视觉感知技术的客户(如扫地机器人厂商)成为竞争对手。

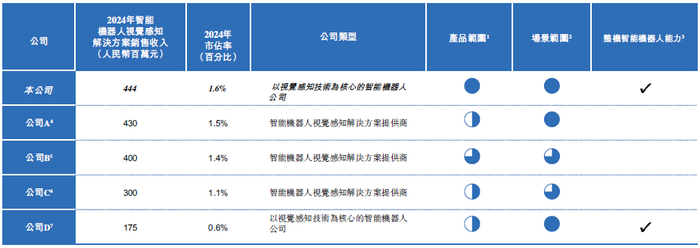

乐动机器人宣称以2024年收入计已成为“全球最大的以视觉感知技术为核心的智能机器人公司“。公司2024年机器人视觉感知解決方案銷售收入为4.44亿元,市场占有率为1.6%,与第二名市占率相差0.1%个百分点。

数据来源:公司公告、界面新闻研究部

此外,乐动机器人还标榜了多个“全球最大”,包括2024年赋能的智能机器人数量600万台全球最大,2024年DTOF雷达出货量72万台全球最大。

多家公司涉足机器人业务

乐动机器人2022年、2023年及2024年传感器业务毛利率分别为18.6%、18.5%及 15.2%;算法模组和割草机器人毛利率相对稍高,算法模组同期毛利率分别为35.2%、37.4%及 31.3%。公司表示,这两类产品在2024年毛利率下降较多,主要是由于采取市场定价策略,降低单价以维持于家用服务机器人分部中的市场份额。消费级市场对成本敏感,技术溢价空间有限,这是乐动机器人做消费级2B市场难以摆脱的困局。

因此,乐动机器人将目光瞄准了机器人市场。在扫地机器人已经相对内卷的情况下,割草机器人作为新兴应用场景,一方面单价更高,另一方面竞争格局还不稳定。

2024年,乐动机器人的割草机器人进入量产,毛利率为33.6%。需要注意的是,乐动机器人并非第一家涉足机器人市场的传感器公司。除传统的扫地机激光雷达厂商外,车用激光雷达巨头禾赛(HASI.O)、速腾聚创(2498.HK)也开始大举进军机器人传感器领域。

从公司基因来说,2B和2C有本质区别。乐动机器人的业务从2B转向2B和2C,禾赛和速腾聚创仍坚持2B路线。禾赛以JT系列激光雷达产品作为涉足割草机器人等其他消费级机器人的主打产品,速腾聚创也针对割草机器人市场推出了Airy系列192线激光雷达。

2025年第一季度,禾赛科技和速腾聚创机器人传感器领域的收入增速分别高达649.1%和87%。禾赛科技的毛利率也相对更高,2024年为42.59%。

与此同时,乐动机器人的割草机器人毛利率远低于竞争对手。九号公司机器人的毛利率为51.09%,高出乐动机器人17.49个百分点。

毛利率低的主要原因是产品定位。乐动机器人的割草机器人由于主打低端,单价相对较低,2024年销售10131台,收入2327.2万元,对应单价为2341.5元。九号公司最便宜的割草机器人单价则在1000欧元以上。

市场竞争方面,割草机器人市场吸引多家公司进入,如九号公司2024年销量约15万台,科沃斯、追觅等紧随而至。乐动机器人能否占领一席之地,目前看还未有定论。