武汉禾元生物科技股份有限公司(以下简称:禾元生物)于 2022 年末递表,期间经历多次财务资料过期、中止上市审核,一年时间内,其 IPO 进程也才刚行至第二轮问询阶段,而今年以来,除了更新回复函财务数据外,还尚未有新的进展。

禾元生物为一家创新型生物医药企业,拥有植物生物反应器技术平台。公司建立了 " 一个独特植物表达体系,两个技术平台 " 的核心技术体系:利用水稻胚乳细胞生物反应器高效重组蛋白表达平台(OryzHiExp)和重组蛋白纯化技术平台(OryzPur),建立了完善的药品、药用辅料及科研试剂的产业化体系。

目前,禾元生物的产品均处于研发阶段,未实现商业化。截至 2024 年上半年,公司核心产品 HY1001(植物源重组人血清蛋白注射液)已经完成 III 期临床研究,并取得临床研究报告(CSR),研究结果显示其已达到主要和次要临床研究终点。

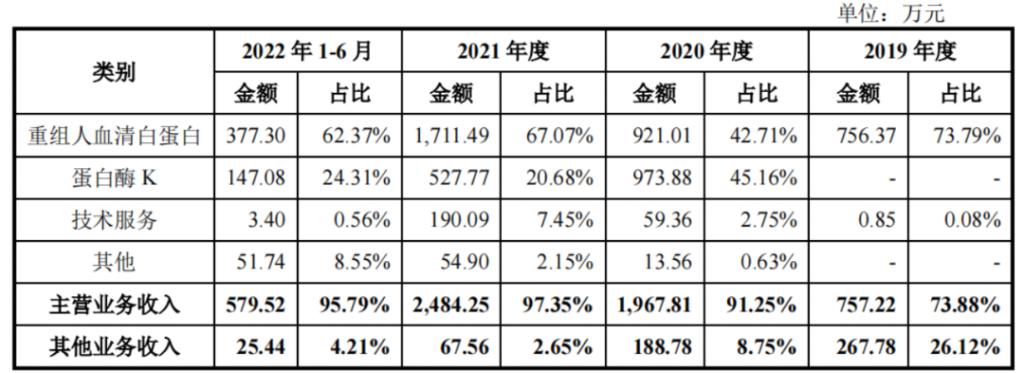

由于禾元生物核心产品均为开展商业化生产销售,公司收入主要来自药用辅料、科研试剂及少量技术服务收入。从业务类型来看,植物源重组人血清白蛋白和蛋白酶 K 两大产品构成了禾元生物当前的营收支柱。

2019 年 -2022 年上半年,公司营业收入分别为 1025 万元、2156.59 万元、2551.81 万元及 604.96 万元。

禾元生物并未在回复函中披露最新业绩数据,但根据其首轮回复函中来自境内前五大客户 254.51 万元的销售金额,以及 18.99% 的营业收入占比进行测算可知,该公司 2022 年全年的收入约为 1340.23 万元,较 2021 年出现了收入下滑的情况。

2022 年公司营收缩水的主要原因便在于重组人血清白蛋白和蛋白酶 K 两大产品收入的下降。

一方面,受公司上述 337 调查事件的影响,部分境外客户减少了向禾元生物采购重组人血清白蛋白。2022 年上半年,公司重组人血清白蛋白收入为 377.3 万元,占 2021 年该产品收入的比例仅有 22.05%。

另一方面,蛋白酶 K 面临着激烈的市场竞争。2020 年 -2022 年上半年,公司蛋白酶 K 分别实现营业收入 974 万元、528 万元和 147 万元,营收连年缩水。对此,禾元生物坦言,主要是由于竞争加剧导致对应收入下降。

营收缩水的同时,禾元生物的亏损面也在不断扩大。报告期内,公司各期净亏损分别达 4993.57 万元、5335.16 万元、1.34 亿元及 5829.87 万元,三年半累计亏损 2.96 亿元。而巨额亏损的原因,主要来自大额的研发费用和管理费用开支。

为推进核心产品的落地,禾元生物每年需投入大量资金用于产品管线的临床前研究、临床研究等研发工作,2019 年 -2022 年上半年,公司研发费用分别为 3480.16 万元、4505.19 万元、7521.02 万元及 4796.2 万元,各期研发费用率分别为 339.53%、208.9%、294.73% 及 792.81%,远超出营收规模。

此外,禾元生物各期管理费用居高不下,报告期各期分别为 2514 万元、2947.64 万元、6935.37 万元及 2119.39 万元。其中,2021 年同比骤增 135.29% 的主要原因为,公司因 337 调查事件,导致当期诉讼费增加。

禾元生物经营入不敷出,公司经营现金流也同步大额流出。2019 年 -2022 年上半年,公司经营现金流净额分别为 -2268.17 万元、-3518.41 万元、-8797.24 万元及 -3166.21 万元,三年半净流出 1.78 亿元。

同时,投资现金流净额也持续告负,报告期各期分别为 -1304.87 万元、-166.31 万元、-1.76 亿元及 -1.43 亿元。由此可见,禾元生物全靠融资补充来维持经营。

此次冲刺科创板 IPO,禾元生物向资本市场张口 35.02 亿元,募集资金将分别投向植物源重组人血清白蛋白产业化基地建设项目、新药研发项目和补充流动资金三大方向,各项目的投入金额分别为 19.09 亿元、7.94 亿元和 8 亿元。