6月11日,“河北王”老白干酒举办2023年度暨2024年一季度业绩说明会,管理层对公司高档酒增速放缓、毛利率下滑、销售费用高企等问题作出回应。

财报显示,2024年一季度,老白干酒实现营收11.3亿元,同比提升12.67%;归母净利润为1.36亿元,同比提升33.04%。而在2023年,老白干酒实现营收52.57亿元,同比增长12.98%;归母净利润为6.66亿元,同比减少5.89%。

也就是说,在最新的季报中业绩“双增”的老白干酒,在去年却曾出现“增收不增利”的问题。具体来看,老白干酒产品营收结构发生变化,利润空间较高的高档酒增速被中档酒赶超。

2023年,老白干酒高档酒销售收入为25.68亿元,同比增长11.38%,相对于2022年22.79%的同比增速,已然是被“腰斩”;中档酒的销售收入则从9.8亿元跃升至14.04亿元,同比增速提高超2个百分点,为20.89%。

业绩会上,有人已发现上述问题并提出质疑。老白干酒总经理赵旭东当时并未正面回应,仅对营收变化作出回复:“近年来,公司积极进行产品结构调整,高档酒占比不断提升,收入增长金额大于中档酒的营收增长金额。”

事实上,老白干酒的高档酒收入占比并非像其所称一般“不断提升”,2021年—2023年,其高档酒收入占比分别为50.02%、53%、51.19%,已经出现回落。

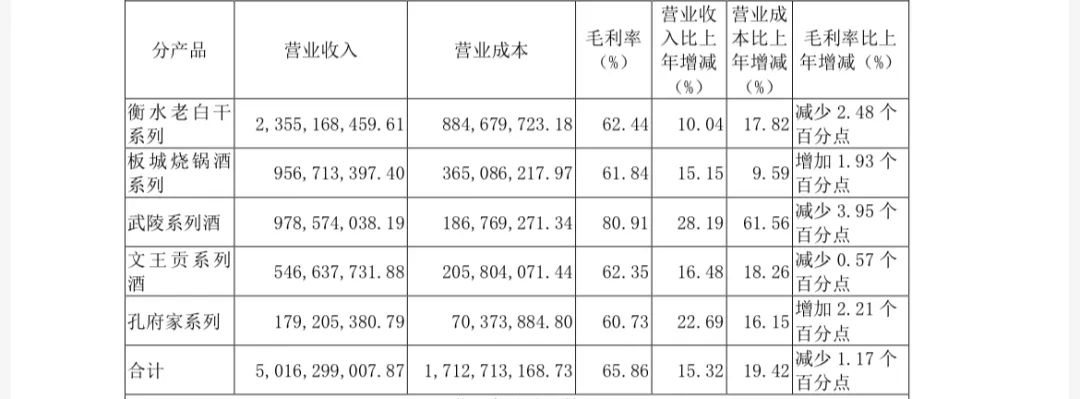

此外,还有投资者关注到老白干酒产品毛利率下滑的问题。财报中,老白干酒酿酒业毛利率为65.86%,同比下滑1.17个百分点,毛利率水平在《国际金融报》记者统计的20家上市白酒企业中排名14位,相较于82.52%的行业平均水平,差距超过16个百分点。

分产品看,老白干酒旗下品牌衡水老白干、武陵系列酒、文王贡系列的毛利率分别为62.44%、80.91%、62.35%,同比减少2.48个百分点、3.95个百分点、0.57个百分点。

赵旭东对此解释说,毛利率下滑是因为公司主要核心单品优化升级,产品成本上涨以及公司采取积极的营销策略所致。

成本方面,老白干酒去年的销售费用从14.11亿元涨至14.28亿元,销售费用率为27.16%,处于行业前列,在21家白酒上市企业中排名第三,仅次于酒鬼酒和岩石股份。

谈及今年的营销策略,赵旭东在业绩会上表示,老白干酒会持续开展降本增效,不断的提升营收规模和盈利水平。