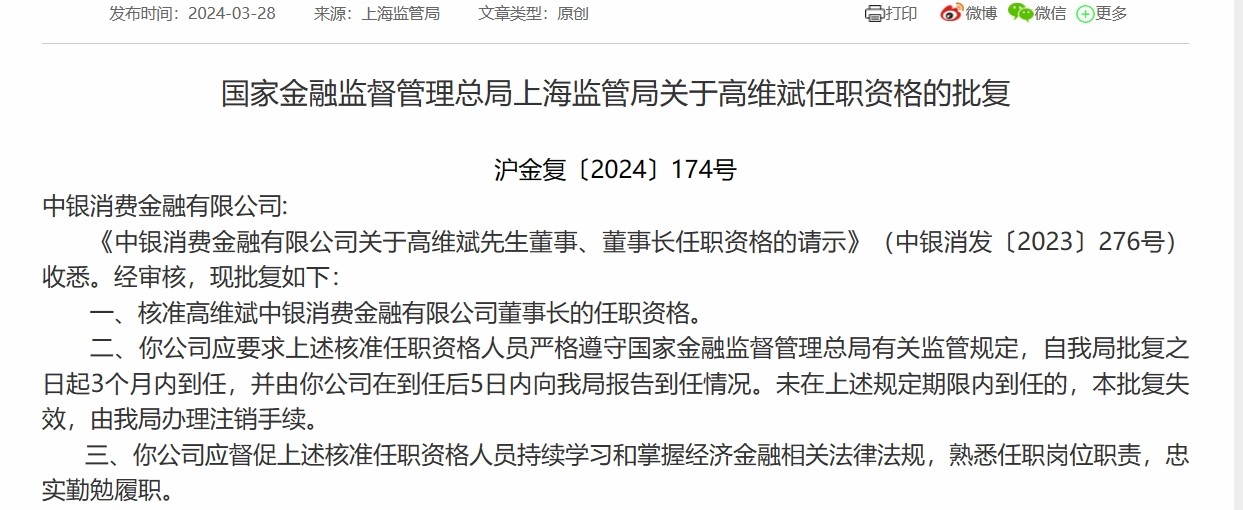

近日,国家金融监督管理总局发布公告,核准了高维斌中银消费金融有限公司(下称“中银消费金融”)董事长的任职资格。这是近一年来中银消费金融第三位换新的高管。

中银消费金融是首批开业的四家消费金融公司之一,据公司2023年披露业绩显示:截至2023年末,中银消费金融资产总额为742.99亿元,同比增长15.91%,2023年实现净利润为5.37亿元,同比减少18.14%。

据梳理,2021年、2022年中银消费金融的净利润分别为8.44亿元、6.56亿元,对比来看,其盈利水平出现二连降。对于新高管们而言,提振业绩成为摆在面前的首个挑战。

近年业绩经历“过山车”

资料显示:中银消费金融成立于2010年6月,是全国首批开业的四家消费金融公司之一。初始注册资本为5亿元,原始股东为中国银行、百联集团、上海陆家嘴金融发展有限公司。

作为国有大型商业银行背景下的持牌消费金融公司,中银消费金融成立初期经历了一段业绩快速增长期,盈利水平位列行业中的头部梯队。2017年中银消费金融净利润达13.75亿元,夺得当年的持牌消金净利润冠军。

不过,之后中银消费金融的经营业绩出现波动下行。2018年,该公司的营业收入同比增长28.04%至50.59亿元,同期该公司的净利润同比下降了59.35%至5.59亿元。

联合资信评估有限公司在中银消费金融2019年跟踪信用评级报告中曾分析指出,在前期消费信贷业务快速发展对资本消耗较为明显的背景下,中银消费金融资本金的限制使其2018年下半年主动压缩信贷业务规模,因此资产规模有所下降,营业收入增速随之放缓,同时信贷业务规模的压缩使其不良贷款率和逾期贷款占比上升,较大的核销规模也使其拨备计提力度加大,进而导致净利润和盈利指标均明显下滑。

2015年8月、2019年底,中银消费金融进行了两次增资。截至2023年6月末,公司注册资本15.14亿元,股东数共六家,分别为中国银行股份有限公司(42.80%)、百联集团有限公司(22.08%)、上海陆家嘴金融发展有限公司(13.44%)、中银信用卡(国际)有限公司(13.23%)、深圳市博德创新投资有限公司(5.81%)、北京红杉盛远管理咨询有限公司(2.64%)。

从近几年的经营数据看,增资后中银消费金融加快发展,资产规模有明显的回升,2020至2022年这三年,中银消费金融的资产规模分别为379.73 亿元、544.71 亿元和 644.03亿元,发放贷款及垫款规模分别为308.18 亿元、482.28亿元和578.00亿元。

业绩方面,近年中银消费金融营收稳定增长,不过从净利润来看,其从2021年开始,又出现了盈利水平下滑的趋势。

数据显示:2020至2022年,中银消费金融实现营业收入分别为43.1亿元、53.45亿元、67.58亿元,净利润分别为4.62亿元、8.53亿元和6.32亿元。

近日,中国银行公布2023年经营业绩,中银消费金融作为旗下子公司,最新的经营情况也随之出炉。截至2023年末,中银消费金融资产总额为742.99亿元,同比增长15.91%,2023年实现净利润为5.37亿元,同比减少18.14%。对比来看,中银消费金融的净利润连续两年出现下滑。

记者了解到,目前,中银消费金融主要有抵押消费贷款、信用消费贷款两大类业务。抵押消费贷款以乐享贷产品为主,线下申请办理;信用消费贷款项下以信用贷、中银消费钱包产品为主,前者线上申请、线下办理,后者则是一款全线上循环、无抵押的信用消费贷款。

中银消费金融称,2020 年下半年以来,在监管的指导下,公司抢抓互联网平台整治下的业务溢出机遇,加快推进线上化转型。据披露,截至2022年末、2023年6月末、2023年末,中银消费金融贷款余额分别为618.03亿元、662.82亿元、719.48亿元,线上贷款余额占比分别为52.24%、55.10%、62.49%。

有行业人士表示,大额线下贷款产品较线上小额消费贷款的利润空间更大,风控措施也更有效。中银消费金融近年业绩下滑,是否与线上化转型过程中遇到难点有关?就相关问题记者向中银消费金融发去采访提纲,截至发稿,尚未收到回复。

资产质量承压,借款纠纷案超6万件

上文提及,资产质量方面的压力是中银消费金额2018年突然业绩滑坡的影响因素之一。中国银行2023年财报中未公布中银消费金融的不良贷款情况,不过中银消费金融2023年底发行的“中赢2023年第一期个人消费贷款资产支持证券”披露了部分最新数据。

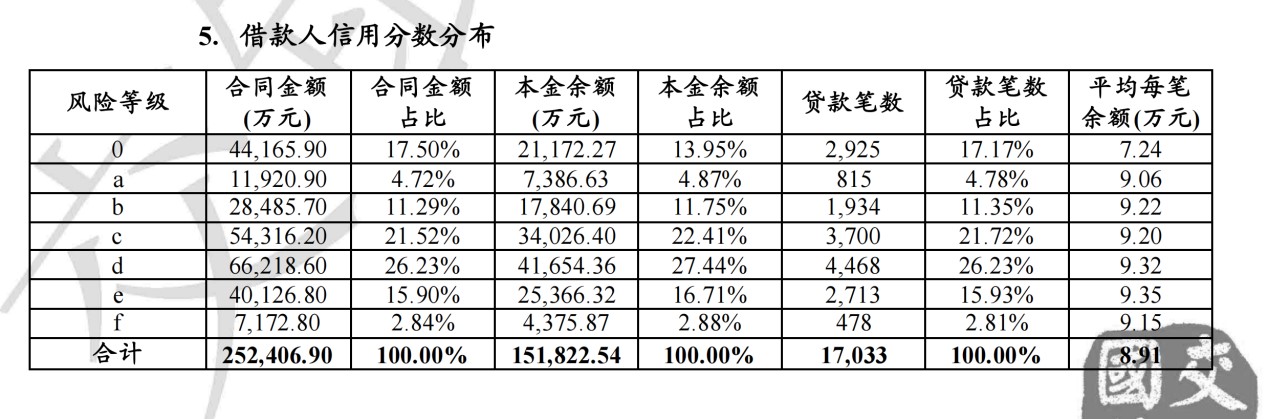

此次ABS的底层资产是个人消费贷款,为纯信用资产,贷款余额15.18亿元。加权平均账龄较长,为19.39月,平均贷款余额规模较大,为每笔8.91万元,入池贷款加权平均利率较高,为20.38%。

中债资信在评级报告中直言,就入池货款而言,为纯信用资产,加权平均账龄较长,加权平均利率很高,剩余期限较长,基础资产整体信用质量一般。据披露,根据中银消费金融内部评级来划分,大部分的借款人风险等级分布在c、d、e三个档,这类用户的本金余额合计占比为66.56%,中高风险用户占比较高。

据发行说明书披露,截至2022年末,中银消费金融存量个人消费贷款规模约618亿元,个人消费贷款不良率约为3.60%。

记者了解到,贷后管理方面,中银消费金融会对逾期客户根据不同逾期期限分阶段进行催收。客户逾期5天内采用催收机器人自动提醒,之后将通过委外催收机构进行催收,逾期超过90天,将根据贷款金额、风险特征等因素启动后续诉讼工作。

企查查数据显示,近年来,中银消费金融涉案信息激增,法催力度在加大。其中,2021年、2022年、2023年中银消费金融为原告的诉讼案件分别为15748件、10984件、14314件。即中银消费金融过去三年发起的法律诉讼量均在1万件以上。截至目前,中银消费金融身为原告的涉案数量为81979件,其中超过6万件案由为“金融借款合同纠纷”。

在不良资产处置方面,自个贷不良处置机构扩容之后,据统计目前共有24家消费金融公司已开立不良贷款转让业务账户。

记者注意到,今年2月份,中银消费金融连续发布9期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告。涉及债权金额(未偿还本息总额)27.38亿元,资产笔数约2.3万笔,这些资产包的加权平均逾期天数均在1400天以上,最长的一笔为1873.11天。上述9期转让债权采取公开竞价的方式,竞拍起始价均不到1折,最低的一笔转让起始价仅为本息总额的2.49%。

在对最新一期ABS的信用评级报告中,中债资信根据中银消费金融静态样本池推算,预估其累计违约率均值为7.97%。中诚信推算结果也显示,中银消费金融个人消费贷款累计逾期率大部分处在8%—12%之间。即该公司个贷质量仍面临较大压力。

防控和化解资产质量方面的压力,或是中银消费金融扭转业绩的关键点之一。新帅上任,中银消费金融将有哪些新动作,我们将继续关注。