10月5日,魔视智能科技(上海)股份有限公司(简称“魔视智能”)向港交所主板更新上市申请书,国泰君安国际、国信证券(香港)为其联席保荐人。

根据灼识咨询的资料,公司是中国智能驾驶解决方案企业中少数具备自研AI算法设计的第三方提供商,按2024年L0至L2+级(包括L2+)解决方案的收入计算,在该等提供商中排名第三。

据悉,魔视智能是中国首批实现以自研AI模型开发的乘用车智能驾驶解决方案量产的公司之一。其技术可与下游客户产品无缝集成,提升部署效率,并将新车型的推出周期从六个月以上缩短至最短三个月,远低于行业平均水平。

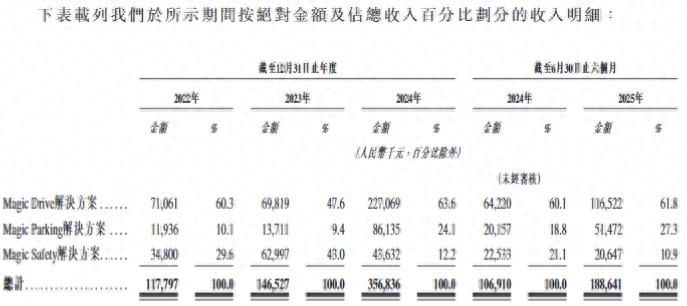

招股书显示,魔视智能的产品组合包括行车解决方案(Magic Drive)、自动泊车解决方案(Magic Parking)和主动安全解决方案(Magic Safety)等。其中,行车解决方案收入占比超过60%。

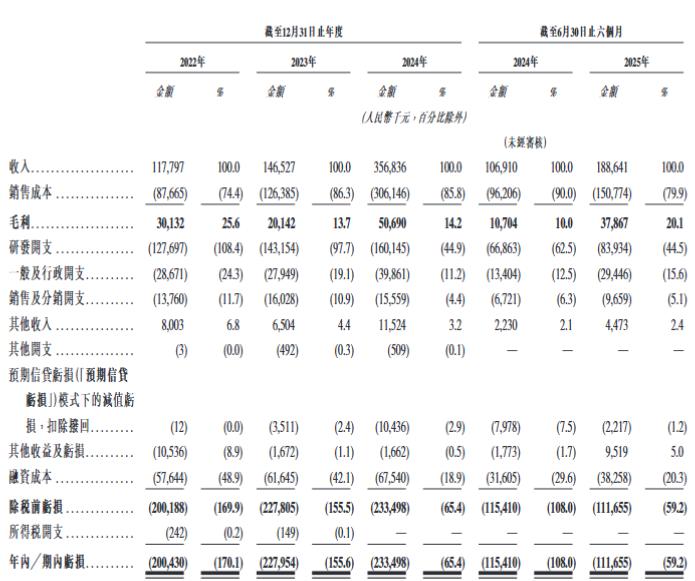

目前,魔视智能已与国内外众多主流车企达成合作,累计交付数百万套智能辅助驾驶产品。财务数据显示,该公司2022至2024年收入分别为1.18亿、1.47亿和3.57亿元,2025年上半年增至1.89亿元。同期亏损分别为2亿、2.28亿、2.33亿及1.12亿元。

持续的亏损和其高额的研发开支有直接关系。报告期内,该公司的研发开支分别约为1.28亿元、1.43亿元、1.60亿元和8393.4万元,占总收入的比例分别约为108.4%、97.7%、44.9%和44.5%。

魔视智能表示,公司正处于扩展业务及营运的阶段并持续投资于研发,短期内或会继续产生净亏损。倘无法产生足够的收益及管理公司的开支,或会继续录得重大亏损。

根据申请书,魔视智能此次融资所得款项预计将用于加强研发能力、专注于智能驾驶解决方案的持续迭代升级;扩大产能、技术升级及提升交付能力等。

值得注意的是,魔视智能上下游都显示出大客户依赖问题。

招股书显示,魔视智能的主要客户包括国内汽车主机厂,大部分收入来自为数有限的客户。2022~2024年、2025年上半年,公司来自五大客户的收入分别为 42.0 百万元、 45.9 百万元、186.9 百万元及124.2 百万元,分别占该年度╱期间总收入的 35.6%、31.3%、52.3%及65.9%。其中,来自最大客户的收入分别为10.2百万元、16.5百万元、68.2百万元及人民币41.2百万元,分别占各该年度╱期间总收入的8.6%、11.2%、19.1%及21.9%。

采购方面,公司也依赖数目有限的供应商提供关键零部件及设备。往绩记录期间各年度╱期间,公司向五大供应商作出的采购额分别为30.4百万元、54.3百万元、130.0百万元及86.3百万元,分别占该年度╱期间总采购额的44.5%、44.2%、43.5%及58.4%。其中,向最大供应商作出的采购额分别为8.3百万元、15.3百万元、51.0百万元及28.9百万元,分别占该年度╱期间总采购额的12.1%、12.4%、17.1%及19.5%。

业内人士表示,这种双向依赖是行业集中化趋势的体现,可能带来短期规模优势,但需要警惕长期经营风险。