准备在北交所IPO的山东祺龙海洋石油钢管股份有限公司(以下简称“祺龙海洋”)下周“迎考”!10月27日,北交所公告,北交所上市委员会定于2025年11月3日召开2025年第28次审议会议,审议祺龙海洋首发事项。

公司2022至2024年扣非净利润分别为4551.75万元、4682.21万元和5040.95万元,年化复合增速超5%,但客户集中度超高、产品单一、控股股东高负债等风险不容忽视。

祺龙海洋成立于2008年,主要从事海洋钻井隔水导管的研发、生产和销售业务,近年来营收保持在2亿多元规模。

值得一提的是,公司客户集中度高并对单一客户存在重大依赖。报告期内(2022年至2024年和2025年上半年),中海油均是公司第一大客户,公司对中海油的业务收入占营业收入的比重分别为79.39%、93.44%、93.48%和75.39%。

祺龙海洋坦言,由于公司经营业绩高度依赖于与中海油所签业务合同的实际履行,倘若未来中海油勘探与开发作业计划发生变动,导致对公司隔水导管的采购数量减少,或因故终止、暂停供货合同的履行,均会引致公司面临经营业绩大幅下滑的风险。

此外,公司产品结构单一,报告期内,隔水导管的销售收入占营业收入的比例分别为85.79%、89.77%、99.63%和87.15%。如果公司不能通过持续技术进步,保持现有产品的竞争优势,或者公司不能在现有产品的基础上根据市场需求拓宽产品线,可能会对公司的经营业绩和未来发展带来不利影响。

报告期内,公司产能利用率大幅波动,2022年为101.04%,此后两年分别降至61.62%、59.59%,2025年上半年又飙升至105.22%,产能趋饱和。

公司本次募资全部投向“高性能大口径隔水导管生产项目”,设计产能7500根/年,较现有产能提升约110%,新增产能消化存在不确定性。

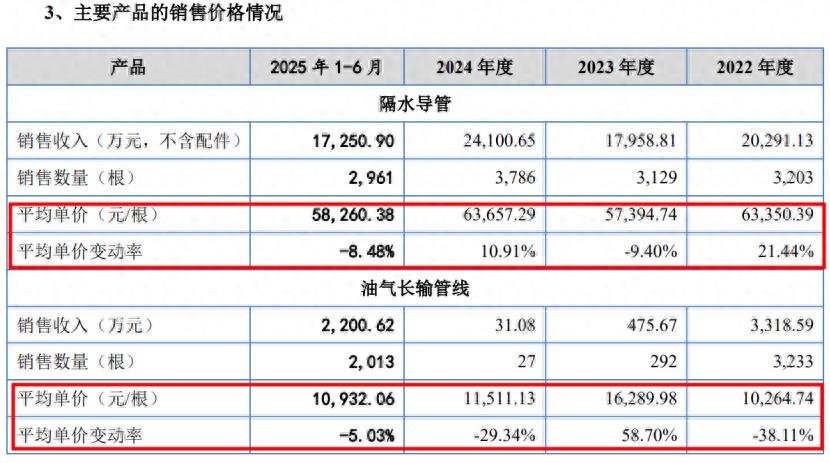

祺龙海洋主要产品的销售价格波动也较大:

报告期内,公司应收账款,应收账款账面余额从2023年末的3846.42万元飙升至2024年末的1.65亿元,同比增长328.96%,2025年上半年末进一步升至2.41亿元。2024年末和2025年上半年末应收账款账面余额同比大幅增长,主要原因是当年公司向部分中海油客户的销售收入规模较大且截至当年末尚未回款所致。

各报告期末,公司应收账款余额中,中海油与中石化合计占比分别为93.10%、88.84%、98.51%和98.83%,占比较大。祺龙海洋称,中海油及中石化均属特大型央企,商业信用良好,账龄主要集中在1年以内,无法收回的风险极小。

祺龙海洋在招股书中还提及控制权发生变动的风险。2025年6月30日,公司控股股东龙玺油服母公司资产负债率为88.21%,负债率较高;2025年上半年实现的母公司口径净利润为-1666.77万元,最近一期亏损。

祺龙海洋坦言,虽然龙玺油服高负债、经营状况不佳的经营风险迄今未传导至公司并对公司造成不利影响,但倘若龙玺油服未来出现经营情况不佳导致资金链断裂或不能清偿到期债务的情形,且该种情形涉及到其所持公司股份的处置,有可能会导致公司实质控制权发生变动。