近日,天博智能科技(山东)股份有限公司(下称 “天博智能”)披露了首轮问询回复,其上市前高分红和“家族企业”特征引发市场关注。

天博智能本次IPO计划募资20.57亿元,上市前三年累计现金分红 5.94 亿元,占同期净利润的 75.58%,虽未触及新清仓式分红红线,但这种 “高分红、高募资” 的反差行为,仍被监管问询募资审慎性。报告期内公司业绩稳步增长,但光鲜营收数据之下,应收款项持续高企。同时,公司客户集中度持续走高,对头部车企的依赖程度日益加深。叠加新能源汽车行业“价格战”硝烟弥漫,零部件行业年降压力层层传导,同行巨头竞争加剧,公司盈利空间正面临多重考验。

启动上市前三年累计分红近6亿元

招股书显示,天博智能系由天博有限整体变更设立的股份有限公司,天博有限系2001年从国有企业曲阜汽配厂改制而来,历经曲阜汽配厂2001年部分改制和2007年整体改制。

与此同时,天博智能也完成了从“集体共有”向“吕氏家族所有”的转变。目前,该公司实际控制人为吕新民、吕亚玮父子,二者合计持有公司46.4%的股份,合计控制公司95.57%的表决权。招股书明确,申报前十二个月,该公司不存在新增股东的情况。

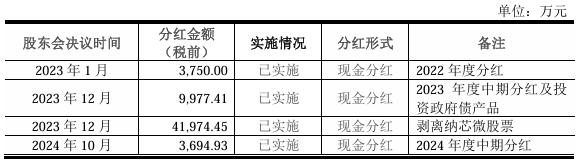

在此背景下,天博智能上市前夕的分红引发市场关注。2023-2025年,该公司累计现金分红高达5.94亿元,占同期净利润的比例为75.58%。而该公司此次IPO拟募资20.57亿元。

2023-2025年天博智能股利分配实施情况。图片来源:天博智能招股书

天博智能IPO募集资金运用概况。图片来源:天博智能招股书

新“国九条”明确要求将上市前突击“清仓式”分红等情形,纳入发行上市负面清单,并明确突击“清仓式”分红的具体把握标准,即报告期三年累计分红金额占同期净利润比例超过80%。

天博智能在招股书中表示,公司2023-2025年累计现金分红不超过80%,且募集资金不存在用于补充流动资金或偿还银行贷款的情形。因此,报告期内发行人不存在清仓式分红的情形。

天博智能的现金分红情况和募集资金的必要性被问询,交易所要求结合发行人报告期内研发投入、财务状况、管理能力、现金分红等情况,进一步分析本次募投项目募集资金规模测算的审慎性。天博智能在问询回复中表示,募投项目募集资金规模系基于公司实际发展需要、财务状况及市场环境审慎确定,具有合理性和必要性,有利于支持公司实现可持续高质量发展。

天博智能在问询回复中披露了未来的分红政策:根据公司未来股东回报规划,公司现金分红政策为最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%,且每年度至少进行一次利润分配。假设对于2026-2028年公司现金分红占该年净利润的比例均为30%测算,公司2026-2028年预计现金分红支出合计为5.18亿元。

应收款项持续增长

2023-2025年(报告期),天博智能营业收入分别为12.7亿元、16.93亿元和19.61亿元;归母净利润(扣除非经常性损益前后孰低)分别为1.12亿元、2.82亿元和3.51亿元,业绩增长较快。

伴随销售收入规模的增长,天博智能应收款项合计金额有所增长。报告期各期末公司应收款项(应收账款、应收票据及应收款项融资)账面价值合计金额分别为5.62亿元、7.91亿元及8.44亿元,占各年度营业收入的比例分别为44.23%、46.71%和43.05%。其中,报告期各期末,公司应收账款账面价值分别为4.41亿元、6.75亿元和5.69亿元,占流动资产的比例分别为29.43%、43.04%和31.34%,占比较高。

天博智能在问询回复中表示,报告期内公司应收款项合计金额持续增加主要系销售收入规模增长所致,具有合理性;公司不存在放宽信用政策以增加销售收入的情形。

值得注意的是,根据招股书,报告期内,天博智能单独计提坏账准备的对象主要为合众新能源汽车股份有限公司、华人运通(山东)科技有限公司等。天博智能表示,由于客户经营不善,无法回款的风险较高,公司将对应的应收账款全额计提坏账,公司单独计提坏账准备的金额整体较小。

天博智能在招股书中表示,公司主要客户为资金实力和商业信誉良好的整车厂或其一级供应商,整体坏账风险较小。但是由于近年来汽车行业竞争较为激烈,公司亦存在个别客户由于经营困难甚至破产导致出现实际坏账损失。如果未来市场环境发生较大不利变化或下游客户经营不善导致公司出现应收账款不能按期回收的情况,将对公司经营业绩造成不利影响。

新能源车“价格战”之下如何打开盈利空间?

招股书显示,天博智能是行业内知名的汽车热管理系统零部件制造商,并拓展了汽车声学部件等业务,公司主营产品主要应用于汽车领域。公司客户已覆盖国内大部分主机厂,2025 年中国汽车销量前十位的车企集团均是公司的当期客户。在储能、AI数据中心服务器等非汽车领域,公司热管理产品近年来亦有所拓展,与行业内部分知名企业建立了合作关系。

值得注意的是,2023-2025年,天博智能前五大客户销售占比分别为32.69%、39.88%和42.89%,整体呈不断上升趋势。

对此天博智能在问询回复中解释称,主要系公司报告期各期前五大客户为比亚迪、奇瑞汽车、长城汽车、长安汽车、上汽集团、广汽集团等国内主机厂客户,报告期内,国内自主品牌汽车崛起,竞争实力不断增强,公司对上述客户的销售增速较快,导致客户集中度不断提高。

这意味着,一旦大客户对相关产品的采购骤降,天博智能的收入会受到影响。

比如,问询回复披露,2025年度,天博智能对比亚迪智能水阀销售收入大幅下降92.91%,主要系比亚迪自产智能水阀,并减少对外采购所致;报告期内,公司对比亚迪机油压力开关销售收入呈下降趋势,主要系随着车型更新迭代,比亚迪逐步使用压力传感器替代机油压力开关。

从行业来看,国内新能源汽车“价格战”进入白热化。国泰海通证券分析师认为,新能源汽车主机厂通过降价促销、增值服务等营销策略提升销量。主机厂价格战导致产业链利润分配失衡,同时“增量不增利”的产业生态倒逼主机厂向上游传导成本压力,导致新能源汽车零部件供应商的盈利空间被挤压。

天博智能表示,国内整车厂在进行零部件采购时通常会根据其对应车型整车定价及销售情况要求零部件企业在后续年份适当下调供货价格(俗称“年降”)。如果产品价格下降较大,或公司成本控制能力未能同步提升,将对公司毛利率水平及盈利能力造成不利影响。

同时,天博智能称,目前新能源汽车热管理行业内的头部公司如三花智控、拓普集团等均在不断加大对相关领域的投入,此外新进市场参与者亦不断出现,公司面临未来市场竞争加剧的风险。