一、地缘溢价消退,橡塑产品价格全线下跌

6月15日凌晨,伊朗最高国家安全委员会正式确认伊美停战谅解备忘录达成,双方立即永久停止包括黎巴嫩在内所有战线的军事行动。根据谅解备忘录显示,霍尔木兹海峡将在30天内重新开放,美国解除海上封锁,并暂停对伊朗石油和石化产品的销售制裁。

受此消息影响,国际油价大跌两日,截止到6月15日收盘WTI原油价格下跌至80.75美元/桶,连跌6.96美元/桶,布伦特原油跌至83.17美元/桶,连跌7.21美元/桶。但国内期货市场6月15日表现略有差异,走势涨跌互现,6月16日价格开始全线下跌,现货市场跟随走低。线性指数较上周五价格下跌115元,PP指数下跌74元/吨,ABS下跌40元/吨。整体市场交易状态多以观望为主。

二、成本逐步回归后,供需面成为关注要点

(1)整体需求疲软,拖累下半年市场

上半年无法油价如何波动,市场终端需求始终疲软。整体来看地缘冲突只是改变了成本分配和利润结构,并未创造出新的需求,下半年下游需求是否能有效改善不确定强,对于市场的支撑力度将偏弱。

(2)供应整体呈现出大幅减产结果,下半年投产集中需关注装置落地情况

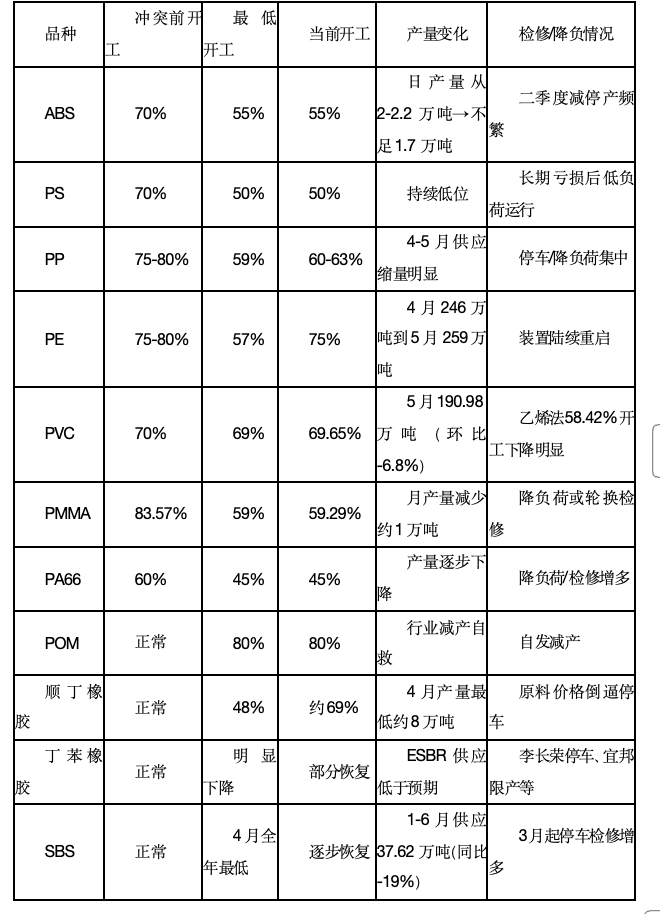

上半年受到地缘冲突影响,原材料面临断供风险,中石化及民营大炼化为主的企业率先降负荷,整体遵循增油减少保障民生的主旨,导致橡塑产品的开工率逐步走低,供应出现明显缩量。但由于海外影响更大,资源紧缺,中国出口量明显增大,市场供应结构发生骤变,这也是上半年价格获得支撑的主要原因之一。后续随着供应的恢复,加之下半年市场仍有多套装置有投产预期,预计下半年橡塑产品将面临较大压力。

三、下半年行情预测趋势

1. 成本面:地缘溢价将完全回吐,油价中枢下移

霍尔木兹海峡30天内重新开放,短期内有部分原油的供应将逐步恢复,但是目前原油的格局已经发生重构,且原油设施短期没有办法完全恢复,据预计如果达到战前水平,预计将要到2027年。但由于此期间美国原油以及俄罗斯原油等加大了全球的出口量,叠加来看,供应呈现上涨,油价将逐步恢复到战前水平。对于下游产品的支撑力度将明显减弱。但石化的整体利润将得到有效修复。

2. 出口红利消退,结构性风险显现

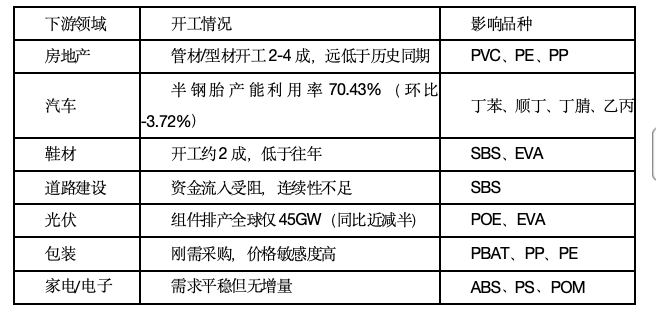

3-4月份出口窗口多处于打开状态,5月利润逐步收窄,目前基本处于关闭状态。预计下半年全球供应量逐上抬升后,出口量将从高位回落。各产品来看,PBAT内需仅占产量30%,出口受阻后需要关注8月15日最严环保法典后的需求带动。PP、PE、PS等品种面临海外供应恢复后的竞争压力。

3. 供应端收缩提供价格下限,但开工率将逐步回升

目前ABS开工率55%、PP 开工率60-63%、PA66开工率45%是较低开工率的产品,虽然在上半年对价格有明显支撑 ,PP在此期间表现亮眼,价格中枢不断提升,相当长的时间内价格高于PE,但随着供应的逐步恢复及下半年投产预期的提升,供应将面临较大压力。

4. 需求仍是最大制约,季节性波动有限

国家对于房地产维稳信心十足,各地房地产成交数据也有所变好,但房地产发展周期已经发展至此,炒房已成为历史。整体上房地产新建面积也逐步萎缩,对于橡塑产品的需求推动,明显不足。汽车目前新能源车势头较好,但目前爆发期已过,后续将需要等待新的换车潮时间,另外仍有较多消费者对于电车电池的后续路线持观望心理。部分产品如PP,PA,PC等涉及到新能源车改性材料原料需求,但未来增长动力仍显不足。传统需求处于萎缩局面,但仍是市场主流需求底盘。后续需关注四季度前后的电商节以及刚需采购时间,需求对于市场的支撑力度是否能显现。

5. 利润将从上游向下游再分配

上半年诸多产品呈现出卖原料比卖产品更具盈抻优势的局面,比如说乙烯、丙烯、丁二烯、苯乙烯等,但随着原油供应的逐步恢复,利润将逐步回落,整体利润逐步转向下游产品。因此下游需求的强弱,直接关系利润修复情况。

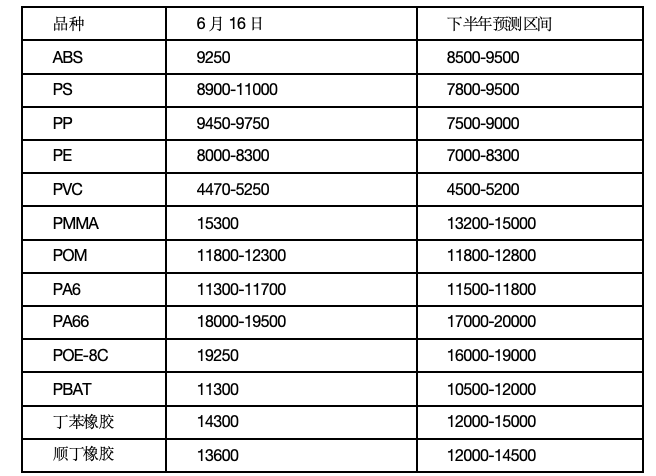

6、下半年价格走势预计多以低位弱势运行为主

(橡塑分析师:李莉)