原材料涨价扛不住,一年一次十几亿减值——赛力斯手里还有多少主动权?

从去年H1归母净利29亿元到今年H1巨亏高达18亿元,这两天,新能源汽车“明星股”赛力斯这份半年报预告炸了锅。原因不复杂:原材料涨价、资产减值。

但这背后藏着一个更深的追问:亏损的原因,有多少是它控制不了的?这家公司手里,到底还有多少主动权?

往后看,销量翻盘,新车在绞肉机里能抢多少份额?出海和机器人这两个性感故事,离兑现还有多远?

合在一起,其实是一道题:赛力斯究竟是一家利润和节奏都看别人脸色的“代工厂”?还是一家能把命运攥在自己手里的独立玩家?这份半年报预告,可能是答案开始浮出水面的时候。

原材料涨价,打穿了预期

先看第一个原因,原材料涨价。这事儿,又到了半年报季最能体会“几家欢乐几家愁”的时候。

三星二季度营收预计达171万亿韩元,折合人民币约9000多亿元,同比增长129%。“存储大牛股”江波龙本月初发了业绩预告,上半年归母净利润暴增约622倍到744倍。存储芯片这条链上,上游赚疯了。

上游有多嗨,下游就有多痛。赛力斯这次预亏,公告里写的第一个原因,正是存储芯片、工业金属、碳酸锂等原材料涨价。

原材料涨价是明牌,没错。但牌面大小,可能远超了赛力斯在内的很多车企预期。

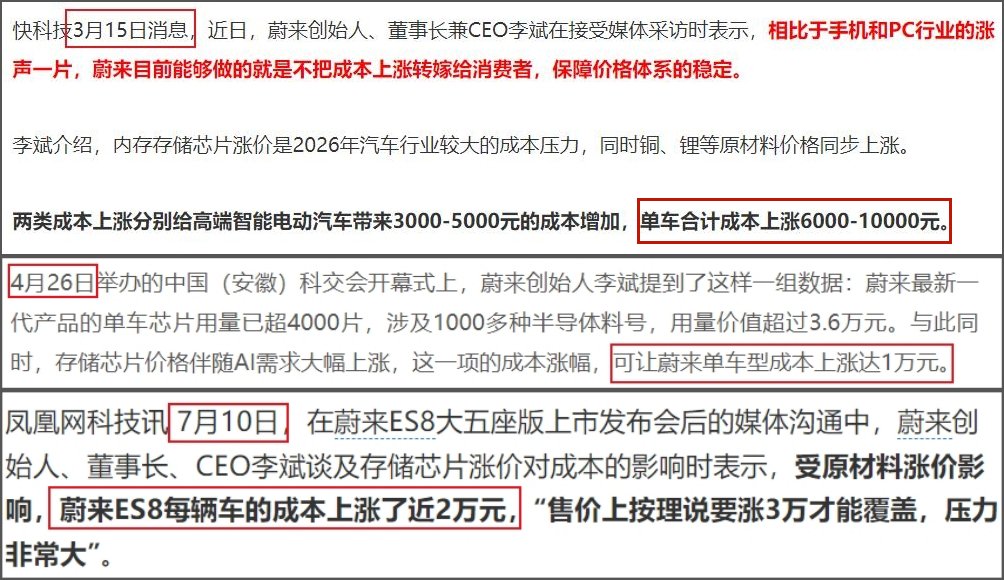

蔚来李斌,今年可能是对涨价喊得最响的车企一把手。

截图整理自网络

我拉了一下他3月到7月的公开表态:

3月:存储芯片、铜、锂等各自带来3000到5000元成本,蔚来单车成本多出6000到1万元。

4月:仅存储芯片一项,单车成本上涨就达1万元。

7月:蔚来ES8单车成本涨了近2万,得把车价提高3万才能覆盖。

从几千到近2万,数字一路往上蹿,说明上半年的成本风暴是在加速恶化的。

赛力斯自己的口风也在变。3月底投资者活动上,说的是“碳酸锂和内存等关键原材料成本上涨,对公司利润水平造成一定影响”——注意,“一定影响”,语气相对轻。

到了6月,董事长张兴海直接亮家底:存储芯片从20块一个单位涨到接近100块,涨了5倍;碳酸锂从去年同期的8万/吨涨到18万/吨;平均每辆问界,成本增加了15000到20000元。

从“一定影响”到“每辆车多花两万”,口风变化本身就说明:这轮涨价,打穿了预期。

不过,原材料到底该背多少锅,还得等正式中报,看二季度毛利率伤到了什么程度。

虽然原材料涨价控制不了,但我猜,真正把利润砸出大窟窿的,应该不是它,而是另一个原因——资产减值。

资产减值,被拖着走的“常态化”风险

再看亏损的第二个原因,资产减值,这个更值得细看。

公告原话是“基于审慎性原则……对因技术迭代、车型换代导致适配性有限的存量资产调整账面价值”。翻译一下:旧车一换代,配套的老模具、老硬件、老产线,全得做减值处理。

这事有两个地方不对劲。

第一,这减值到底是一次性的,还是常态化的?

要知道,赛力斯对“一次性大额减值”这个操作,已经很熟练了。

2024年前三季度,计提减值8.19亿。2024年全年,因收购问界商标后砍掉低端品牌,无形资产一口气减值16.29亿,全年合计减值22.96亿。

2025年Q4,再来一次,单季减值12.57亿。然后就是今年上半年这一次。

一年来一次,每次十几二十亿。你跟我说这叫“一次性”?

第二,同样是减值,赛力斯跟蔚小理们有什么不一样?

减值本身不稀奇。理想2022年Q3因为理想ONE换代,提过约8个亿的减值。今年Q1,理想L系列多款车型已停止接收新订单,后续产线和模具同样具备减值条件。小鹏今年Q1存货激增到132.92亿,增速远超同行,减值风险也不小。

但区别在哪?别人的减值,更多是自己产品规划的结果,节奏可以自己控。赛力斯的减值,更多是被别人拖着走的。

这次公告自己说了,原因是“技术迭代、车型换代”。有分析指出一个可能的原因是,今年3月问界车型升级华为896线激光雷达,旧架构无法直接适配,导致旧款智驾硬件、模具迅速贬值。

换句话说,蔚小理掌握研发设计的主动权,可以规划兼容性和可升级模块,老资产贬值曲线相对平滑。赛力斯是“跟牌”的,华为出什么牌,它就得跟什么牌,跟不上的老筹码,只能就地减值。

所以,这次减值的核心问题不是金额大小,而是一个更残酷的追问:华为的技术军备竞赛不停,这种“被动减值”会不会从一次性,变成常态化的资产大扫除?这是第二层“控制不了”。

回购和增持:有钱了,诚意呢?

7月13日,赛力斯股价开盘后迅速焊死在跌停板上。

跌停第二天,控股股东出手了,计划未来6个月内,用自有资金增持1.5亿到3亿元。高管团队也在次日“接力”跟进,增持金额1.19亿至1.54亿元。

态度挺好。但问界二季度亏了20亿左右,这点增持,体量上就是零头。

而且“不设增持价格区间”。翻译一下:跌了可以抄底,涨了可以不追。主动权全在自己手里,给市场画的这张“饼”,弹性很大。

除了增持,还有回购。

赛力斯A股股价从2025年9月30日盘中最高点的173.55元到今年3月底的90.03元,近乎腰斩。那时公司抛出一轮回购计划:12个月内,用自有资金回购10到20亿元A股,回购完直接注销。

截至6月30日,累计回购416.54万股,花了3.27亿。进度刚到下限的1/3。但股价跌停后,赛力斯突然“提速”——7月13日、14日两天连续大额回购,合计投入约2.61亿元,硬是把进度条拉到了下限的约六成。

但能不能怼到回购上限,考验的是诚意。

要知道,2022年10月,赛力斯也发过回购计划,2到4亿,用作员工持股。最后实际回购2.05亿,刚刚擦着下限及格。但这不能全怪它——那年亏了38亿,定增融的钱又烧得飞快,兜里是真没钱。

但现在不一样了。截至2025年末,赛力斯账上趴着约483.63亿现金及等价物,子弹管够。以前是没钱,现在有钱了,诚意该跟上了吧?

回购和增持,是公司少数能自己说了算的事。这件事上能不能把主动权攥住,市场都在看。

销量:价格战里抢份额,还要抢利润

当然,增持也好,回购也好,说到底都是给信心打补丁。短期托一托股价可以,长期还得看业绩说话。

那业绩盯什么?短期就两个字:卖车。

指望存储芯片这些原材料快速降价?别想了。赛力斯现在的核心逻辑就一条——靠新车拉销量,把成本摊薄。

牌面上看,手里不算差。二季度,问界M6和全新M9已经发了,M8改款也在路上。M9主攻50万级高端市场,是下半年利润的核心支柱,发布前预订量破了7万台。M6卡位20到30万,负责走量,上市54天交付超3万台。

这套组合拳,能不能把销量轰上去、把研发和渠道成本摊薄,是判断赛力斯基本面能不能企稳的第一指标。

但现实挺冷。

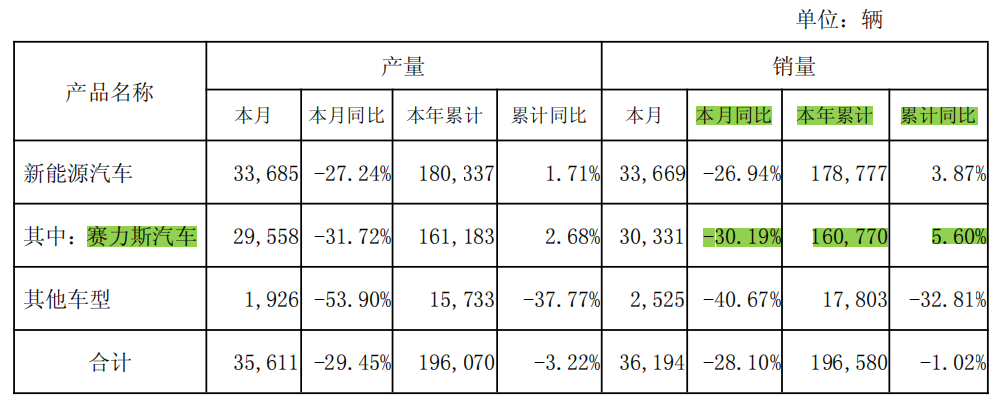

来源:6月产销快报

公司自己喊的目标,“今明两年突破第二个百万辆”,年均50万辆。但是赛力斯汽车5月以来销量开始下滑,6月直接同比下降30%。上半年累计卖了160770辆,同比增长仅5.6%,完成率约32%。

照这个进度,下半年至少得干34万辆,月均5.7万辆。但是你看大环境,近日比亚迪高管分享过一个数:今年1到5月,中国车市一共推出542款新车,平均每天3.6款。

在这个绞肉机里抢5.7万的月均,难度可想而知。

销量之外,还有一个更要命的问题:就算车卖出去了,能不能增收又增利?

赛力斯今年一季度的毛利率,同环比都在往下掉。根子出在产品结构上——M7卖得多了,M9卖得少了。这不是说M7不好,而是M7价格带低,利润薄,它一多,M9一少,整体毛利就被拖下去了。

所以下半年的看点很明确:产品结构能不能从“M7独撑”,真正切换到“M9要利润、M6要规模”的双轮驱动?M8改款再补上中间地带,结构会比一季度健康,但最终毛利能不能回升,还得看M9的实际交付能不能爬上去。

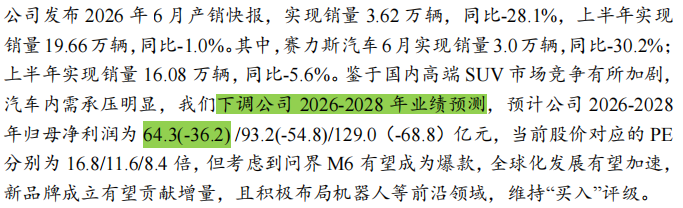

开源证券在7月初的研报中进一步下调对赛力斯的盈利预测

市场的预期已经在降温了。开源证券今年1月、4月、7月连发了三份研报,对赛力斯2026年的归母净利预测,从最初的126.9亿,降到100.5亿,再到64.3亿,直接腰斩。

出海和机器人:性感故事卡在验证关

还有两个市场反复讲的故事:出海和机器人。这两张牌,决定了它能不能长出“第二条腿”。

出海的画法是——海外车型盈利性远高于国内,长期锚定30%的销量占比。机器人的画法是——依托自有工厂和数据,卡位具身智能,有望成为第二成长曲线。

听着都很性感。但说实话,两条线卡在同一个关口:验证。

先看出海。

去年港股上市,招股书说10%的募资额要投向海外车型研发,瞄准英国、澳洲、欧盟。墨西哥这些“灯塔市场”——说白了,就是先打高势能的发达国家,立住品牌,再辐射周边。

但计划赶不上变化。欧盟反补贴关税往那一摆,硬闯不划算。今年赛力斯调了方向,改从周边国家逐一推进,先打中亚。

牌是有的。AITO 9、AITO 7、AITO 5,三款全球化车型已经发布。公司4月初说,今年下半年会有多款车型在海外多国上市。

但上市不等于卖得动。有分析给了个判断:出海能不能成,先看中亚首站。单国年销突破3000辆,高端出海模型才算跑通。在此之前,都是试探。

再说机器人。

这条线落地速度其实挺快。“本体自研、大脑外接”,大脑用的火山引擎的。2025年10月跟火山引擎签完,2026年6月“小赛”系列机器人已经进自家工厂干活了——底盘检测、外观质检。不到一年,从PPT干进了车间。

赛力斯说今年内还要推双足、四足、轮式等更多形态的机器人。

有工厂,有场景,有落地。赛力斯的起步不算差。

但机器人这行,真正难的不是造出来,而是用起来。整个行业都还在验证期。宇树科技,人形机器人出货规模算第一梯队了,2025年行业应用收入占比只有8.53%。

越疆,协作机器人第一股,具身智能工业场景收入占比说是高于行业均值,23.32%,听着不低,但绝对值才467万。

什么意思呢?就是绝大多数机器人,卖出去以后大多还在科研院所和实验室里待着,距离在工厂产线上稳定、可靠、规模化地替代人工,还有很长的路。

所以,不管是出海还是机器人,赛力斯现在做的——推更多车型、更多机器人形态——都还处在“亮产品”的阶段。

但真正决定生死的是验证关。中亚卖不卖得动?机器人在工厂里能不能跑出可复制的数据?

验证没跑通之前,量产和贡献收入都还谈不上。

毕竟故事再好,也得落地才算自己的。这一步没迈过去之前,“独立玩家”的标签还贴不上去。